Cofinimmo

TIP

Re: Cofinimmo

Alleszins positief dat de rentelast serieus gezakt is. Dividend wshl wel 5,5 euro bruto. Noteert niet veel boven pari.

Re: Cofinimmo

Ik hou het ook hierop, alhoewel het Netto Courant Resultaat voor de eerste negen maanden van dit jaar (€4.96) nog onder dat van vorig jaar (€5.10) ligt. Ik hoop op een inhaalbeweging in het laatste trimester.Gerhard38 schreef:... Dividend wshl wel 5,5 euro bruto....

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: Cofinimmo

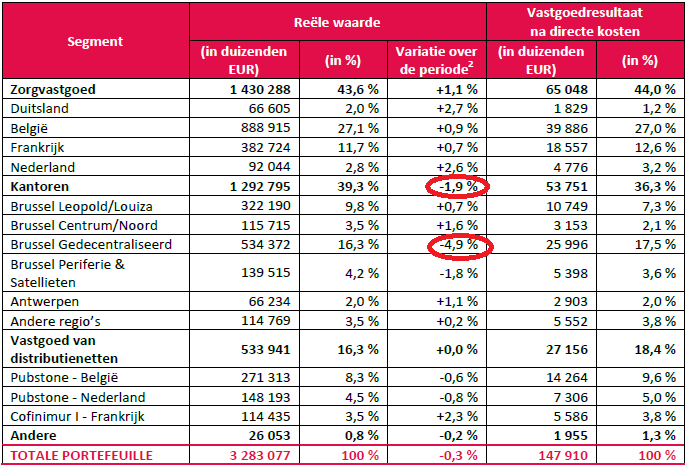

Enkele PROs en CONs uit het kwartaalverslag:

Vergelijking tov vorig kwartaal

(-) Bezettingsgraad licht gedaald: 95.5% => 95.3%, door segment "kantoren".

(-) Gemiddelde financiëringskost gestegen: 2.8% => 2.9%. Hierbij de nuance dat de financiëringskost van COFB tot de laagste van de GVV behoort, samen met BEFB en WDP die ook onder de 3% zitten.

(+) Gemiddelde looptijd schulden toegenomen: 4.5j => 4.8j

NCR per aandeel (de "winst per aandeel") gedaald door de kapitaalverhoging (hoger aantal uitstaande aandelen) en door de IFRIC 21-impact, welke op jaarbasis echter geen impact heeft. Geen dividendvooruitzichten, maar die geeft COFB nooit in het 3Q-verslag. In het 1S-verslag bevestiging van een 5.50 EUR dividend.

Nuance dat een deel van dat dividend (coupon 27) al werd onthecht op 22/04/2015 (uitbetaalbaar in mei 2016). Wie nu nog koopt (of intekende op de kapitaalverhoging) zal op de nieuwe aandelen dus geen 5.50 EUR (bruto) ontvangen.

Zoals ook vermeld in dit bericht: gvv-gereglementeerde-vastgoedvennootsch ... ml#p240025

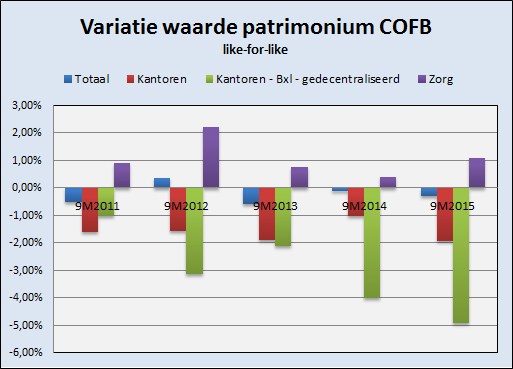

Wanneer de re-rating? Wanneer zal COFB meer als een zorg-GVV worden gewaardeerd dan als een kantoren-GVV?

Wel, wanneer het bloeden stopt in het kantorensegment. Hét probleem van de afgelopen jaren heet "Brussel Gedecentraliseerd".

Dit subsegment in de categorie "Kantoren" maakt 16.3% deel uit van de waarde van COFB's portefeuille. Significant dus. En al jaren blijft de waarde van dit onderdeel (sterk) onder druk staan. COFB moet dus verder gaan in het uitbouwen van de zorg-tak, aangezien die wél in waarde toeneemt en/of rekenen op een verbetering van de kantoormarkt. Die verbetering is er ook wel, maar dan vooral in Brussel Centrum (CBD). Als je er de resultaten van - concurrent in het kantoorsegment - BEFB bijneemt merk je dat ook daar het gedecentraliseerde kantoorvastgoed nog onder druk staat. Alleen weegt dat segment bij BEFB veel minder zwaar door.

Bij COFB ging de portefeuillewaarde op like-for-like basis gedurende de laatste 5 jaar alleen in 2012 de hoogte in omdat de waardetoename in zorg toen wél voor voldoende compensatie zorgde.

Rock bottom heeft COFB dus nog steeds niet bereikt: hét omslagpunt waarop het kantoorsegment niet meer in waarde daalt en/of de toename in het zorgsegment de daling van het kantoorsegment overstijgt.

Maar door het almaar groeiende zorgsegment (toename waarde en bijkomende investeringen), de acties die COFB onderneemt in het kantoorsegment (afstoten kantoren, renovatie, herbestemming van kantoren naar appartementen,...) en de verbeterde omstandigheden op de kantoormarkt zorgen er voor dat het moment dat de vastgoedportefeuille op een structurele manier opnieuw groeit (dus ook "like-for-like") almaar dichter komt.

Vergelijking tov vorig kwartaal

(-) Bezettingsgraad licht gedaald: 95.5% => 95.3%, door segment "kantoren".

(-) Gemiddelde financiëringskost gestegen: 2.8% => 2.9%. Hierbij de nuance dat de financiëringskost van COFB tot de laagste van de GVV behoort, samen met BEFB en WDP die ook onder de 3% zitten.

(+) Gemiddelde looptijd schulden toegenomen: 4.5j => 4.8j

NCR per aandeel (de "winst per aandeel") gedaald door de kapitaalverhoging (hoger aantal uitstaande aandelen) en door de IFRIC 21-impact, welke op jaarbasis echter geen impact heeft. Geen dividendvooruitzichten, maar die geeft COFB nooit in het 3Q-verslag. In het 1S-verslag bevestiging van een 5.50 EUR dividend.

Nuance dat een deel van dat dividend (coupon 27) al werd onthecht op 22/04/2015 (uitbetaalbaar in mei 2016). Wie nu nog koopt (of intekende op de kapitaalverhoging) zal op de nieuwe aandelen dus geen 5.50 EUR (bruto) ontvangen.

Zoals ook vermeld in dit bericht: gvv-gereglementeerde-vastgoedvennootsch ... ml#p240025

Wanneer de re-rating? Wanneer zal COFB meer als een zorg-GVV worden gewaardeerd dan als een kantoren-GVV?

Wel, wanneer het bloeden stopt in het kantorensegment. Hét probleem van de afgelopen jaren heet "Brussel Gedecentraliseerd".

Dit subsegment in de categorie "Kantoren" maakt 16.3% deel uit van de waarde van COFB's portefeuille. Significant dus. En al jaren blijft de waarde van dit onderdeel (sterk) onder druk staan. COFB moet dus verder gaan in het uitbouwen van de zorg-tak, aangezien die wél in waarde toeneemt en/of rekenen op een verbetering van de kantoormarkt. Die verbetering is er ook wel, maar dan vooral in Brussel Centrum (CBD). Als je er de resultaten van - concurrent in het kantoorsegment - BEFB bijneemt merk je dat ook daar het gedecentraliseerde kantoorvastgoed nog onder druk staat. Alleen weegt dat segment bij BEFB veel minder zwaar door.

Bij COFB ging de portefeuillewaarde op like-for-like basis gedurende de laatste 5 jaar alleen in 2012 de hoogte in omdat de waardetoename in zorg toen wél voor voldoende compensatie zorgde.

Rock bottom heeft COFB dus nog steeds niet bereikt: hét omslagpunt waarop het kantoorsegment niet meer in waarde daalt en/of de toename in het zorgsegment de daling van het kantoorsegment overstijgt.

Maar door het almaar groeiende zorgsegment (toename waarde en bijkomende investeringen), de acties die COFB onderneemt in het kantoorsegment (afstoten kantoren, renovatie, herbestemming van kantoren naar appartementen,...) en de verbeterde omstandigheden op de kantoormarkt zorgen er voor dat het moment dat de vastgoedportefeuille op een structurele manier opnieuw groeit (dus ook "like-for-like") almaar dichter komt.

https://twitter.com/orakelvanoilsjt

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: Cofinimmo

https://twitter.com/orakelvanoilsjt

Re: Cofinimmo

Bedankt Afrodiziak, om die docs te delen.

Veel leesplezier

Veel leesplezier

Re: Cofinimmo

http://www.cofinimmo.com/media/516239/1 ... l%20v3.pdf" onclick="window.open(this.href);return false;

Re: Cofinimmo

Vandaag wordt in De Tijd (blz 18) Cofinimmo beschreven als een van de goedkoopste vastgoed aandelen op de Brusselse Beurs (zie ook draad GVV).

Een premie van slechts 6% tov de Intrinsieke Waarde is inderdaad weinig. Zeker als we die vergelijken met de premie van 85% die beleggers bereid zijn te betalen voor WDP. Is dit nu een blijk van te hoog vertrouwen in WDP of van nog teveel kantoorimago van COFB?

Blijkbaar weegt dit laatste toch nog sterk door bij de beleggers. Feit is dat 'Healthcare' goed is voor 45% van het bedrijfsinkomen en 'Offices' slechts voor 35%. Na de recente verkoop van rusthuisvastgoed aan Senior Assist zal die verhouding tijdelijk wel wat gewijzigd zijn. Cofinimmo geeft aan de vrijgekomen gelden (die samen met €285M die het vorig jaar ophaalde) ten goede zullen komen aan een internationale expansie. Net zoals AED gaat COFB op zoek naar interessante investeringen in het buitenland. Die investeringskracht wordt geschat op ~€425M - zeker goed voor een paar interessante koopjes. En met een netto dividenden rendement van 4% (hoger dan het GVV gemiddelde) zou COFB wel eens de GVV-winnaar van het jaar kunnen zijn.

Een premie van slechts 6% tov de Intrinsieke Waarde is inderdaad weinig. Zeker als we die vergelijken met de premie van 85% die beleggers bereid zijn te betalen voor WDP. Is dit nu een blijk van te hoog vertrouwen in WDP of van nog teveel kantoorimago van COFB?

Blijkbaar weegt dit laatste toch nog sterk door bij de beleggers. Feit is dat 'Healthcare' goed is voor 45% van het bedrijfsinkomen en 'Offices' slechts voor 35%. Na de recente verkoop van rusthuisvastgoed aan Senior Assist zal die verhouding tijdelijk wel wat gewijzigd zijn. Cofinimmo geeft aan de vrijgekomen gelden (die samen met €285M die het vorig jaar ophaalde) ten goede zullen komen aan een internationale expansie. Net zoals AED gaat COFB op zoek naar interessante investeringen in het buitenland. Die investeringskracht wordt geschat op ~€425M - zeker goed voor een paar interessante koopjes. En met een netto dividenden rendement van 4% (hoger dan het GVV gemiddelde) zou COFB wel eens de GVV-winnaar van het jaar kunnen zijn.

Re: Cofinimmo

Ik lees in het analyse rapport van KBC ivm de verkoop dat Cofinimmo eventueel de Gecimed portefuille zou willen overnemen. Iemand hier meer info over? Dit zou (volgens KBC) een inkomsten sterk doen stijgen.

Re: Cofinimmo

Gecimed had in 2014 een zakencijfer van om en bij de €44M en heeft vooral immobiliën in de medische sector. Er zou dus wel een logica achter deze overname zitten. COFB met hun oorlogskas kan dit aan. Afwachten wat het wordt. Het gerucht heeft op dit ogenblik nog niet te veel invloed op de koers (~0.50%)

Re: Cofinimmo

Ik snap de daling van gisteren niet goed. Cofinimmo lijkt me de minst overgewaardeerde GVV met een mooi dividend.

Re: Cofinimmo

Een gedeelte van de daling zal wel te maken gehad hebben met de algemene sell-off. gisteren verloor de Bel20 1.7%, en COFB als lid van die club zal mee die daling ondergaan hebben. Dat verklaart nog niet de 2.5% daling die en surplus over verblijft. Op dit ogenblik staat de Bel20 op een dagverlies van 1.2%, terwijl COFB in de plus staat met 0.8%. Samengeteld 2% waarbij we dus kunnen besluiten dat het verlies bijna 'gerecupereerd' is.

Re: Cofinimmo

COFB reageerde alvast gisteren zeer positief op de verhoging van het koersdoel van €106 naar €110 door KBC securities.

Jaarresultaten op 4 februari

Jaarresultaten op 4 februari

Re: Cofinimmo

Wanneer juist komen de resultaten vandaag? Nabeurs? Dacht ergens gelezen te hebben om 09:00 uur...

Re: Cofinimmo

Om 17u40 vanavond.

Re: Cofinimmo

Gerhard, bedankt.