GVV - Gereglementeerde Vastgoedvennootschap

TIP

Re: GVV - Gereglementeerde Vastgoedvennootschap

hoe minder volk weet wat ik heb hoe beter!

Re: GVV - Gereglementeerde Vastgoedvennootschap

Gewoon de charme ervan. Niks meer of minder.. status zal ik er niet van krijgen want praat met niemand over mijn beleggingen behalve hIer op het forum.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Het aantrekkelijk dividend en de stabiliteit van de sector kunnen factoren zijn die je kunnen overhalen om aandelen van GVV's te kopen. Maar welke kunnen er nog aan een koopwaardige koers aangekocht worden voor het moment? Enkel het retailvastgoed lijkt me nog ergens koopwaardig, mits ze natuurlijk een goeie bezetting hebben, maar of daar nog veel marge of groei inzit zal afhangen van hun strategie en van hoe de maatschappij veranderd.

Ik ken er maar één waar ik me momenteel eventueel zou aan wagen en dat is Befimmo omdat die nog steeds met een kleine korting op zijn intrinsieke waarde (rond de 54€) noteert. Atenor staat duur geprijsd maar ze hebben een goed beleid. Ik heb hier nog een kleine positie maar nog geen kans gezien om ze uit te breiden.

Ik ken er maar één waar ik me momenteel eventueel zou aan wagen en dat is Befimmo omdat die nog steeds met een kleine korting op zijn intrinsieke waarde (rond de 54€) noteert. Atenor staat duur geprijsd maar ze hebben een goed beleid. Ik heb hier nog een kleine positie maar nog geen kans gezien om ze uit te breiden.

Re: GVV - Gereglementeerde Vastgoedvennootschap

En VASTB ? Goede bezetting, top locaties, weinig schulden, discount en hoog rendement. Wel (waarschijnlijk) weinig nominatieve groei en meer dan gemiddeld risico.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Ik heb een pakketje Wereldhave NL opgevist aan 38.10. Een gokje

De pro's & cons zijn al vaak de revue gepasseerd, ik zet ze even op een rijtje:

PRO:

- aandeel is serieus afgestraft en noteert ondertussen al serieus onder boekwaarde (0,79)

- royaal dividend (aan huidige koers: bijna 9% bruto!)

- afschaffing in 2018 van Nederlandse dividendbelasting (15%)

- al geruime tijd in het vizier van de shorters (eens die hun winst nemen, kan de koers snel terug opveren)

CONTRA:

- er zijn vragen over de rentabiliteit van de vastgoedportefeuille, zeker na het afstoten van de best renderende 'goodies'

- er zijn (bijgevolg) vragen over de houdbaarheid van het dividend

- afschaffing van vrijstelling op winstbelasting (21%) voor Nederlandse vastgoedfondsen

- al geruime tijd in het vizier van de shorters (drukt al geruime tijd de koers)

- quid rentestijging in de toekomst?

De pro's & cons zijn al vaak de revue gepasseerd, ik zet ze even op een rijtje:

PRO:

- aandeel is serieus afgestraft en noteert ondertussen al serieus onder boekwaarde (0,79)

- royaal dividend (aan huidige koers: bijna 9% bruto!)

- afschaffing in 2018 van Nederlandse dividendbelasting (15%)

- al geruime tijd in het vizier van de shorters (eens die hun winst nemen, kan de koers snel terug opveren)

CONTRA:

- er zijn vragen over de rentabiliteit van de vastgoedportefeuille, zeker na het afstoten van de best renderende 'goodies'

- er zijn (bijgevolg) vragen over de houdbaarheid van het dividend

- afschaffing van vrijstelling op winstbelasting (21%) voor Nederlandse vastgoedfondsen

- al geruime tijd in het vizier van de shorters (drukt al geruime tijd de koers)

- quid rentestijging in de toekomst?

-

anonymous9

Re: GVV - Gereglementeerde Vastgoedvennootschap

Wat rentestijging betreft, ik denk dat WHA een groot stuk in fixed yield heeft uitstaan (83% op 5 jaar aan minder dan 2% totale cost of debt). Uiteraard is dit slechts uitstel en geen afstel, maar dit geldt voor quasi elke REIT/GVV. (ook de hoofdreden waarom ik liever REITs heb met een lage loan to value ratio, en geen die tegen de 60% zitten aan te schurken)

Wat de afschaffing van het vennootschapsbelastingsvoordeel betreft, dit heeft uiteraard enkel impact op de winsten in Nederland, dat 40% van de omzet uitmaakt. Dus in het slechtste geval zal de (uitkeerbare) 'winst' met slechts 8% dalen. Dus de impact op ons netto-dividend zou in het slechtste geval nagenoeg onmerkbaar zijn. Het kan er wel voor zorgen dat WHA herpositioneert en de blootstelling aan NL vastgoed afbouwt. Kunnen ze zo bijvoorbeeld Wereldhave Belgium 100% opkopen.

Wat de rentabiliteit betreft, de gross rental income in H1 was 113.7M EUR, op een boekhoudkundige waarde van 3,65 miljard euro. Dit indiceert een cap rate van 6.25%. Inderdaad niet bijster hoog, maar goed genoeg momenteel. Surtout omdat er binnenkort nog enkele honderden miljoenen aan investeringen ook zullen beginnen opbrengen.

Wat de afschaffing van het vennootschapsbelastingsvoordeel betreft, dit heeft uiteraard enkel impact op de winsten in Nederland, dat 40% van de omzet uitmaakt. Dus in het slechtste geval zal de (uitkeerbare) 'winst' met slechts 8% dalen. Dus de impact op ons netto-dividend zou in het slechtste geval nagenoeg onmerkbaar zijn. Het kan er wel voor zorgen dat WHA herpositioneert en de blootstelling aan NL vastgoed afbouwt. Kunnen ze zo bijvoorbeeld Wereldhave Belgium 100% opkopen.

Wat de rentabiliteit betreft, de gross rental income in H1 was 113.7M EUR, op een boekhoudkundige waarde van 3,65 miljard euro. Dit indiceert een cap rate van 6.25%. Inderdaad niet bijster hoog, maar goed genoeg momenteel. Surtout omdat er binnenkort nog enkele honderden miljoenen aan investeringen ook zullen beginnen opbrengen.

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

M'n laatste aankopen van beursgenoteerd vastgoed de voorbije maanden waren géén GVV's, maar vastgoedontwikkelaars.

Een plukje Atenor, maar vooral VGP kwam op de radar met de secondary IPO.

http://www.vgp.cz/investors/en/second-p ... nformation

De koers noteert nog altijd in de buurt van die prijs (56€).

* Lage schuldgraad (+/-30%)

* Logistiek vastgoed (cfr WDP, Montea en Intervest Offices & Warehouses), maar in andere landen: Oost-Europa, Duitsland, Spanje

* JV met Allianz wat voor een toename van de recurrente inkomsten zorgt

* Aankondiging regulier dividend, voor de eerste maal uitkeerbaar in 2018 over boekjaar 2017.

http://www.vgpparks.eu/investors/attach ... .08.17.pdf

Bevestiging hiervan door CFO Dirk Stoop

* Grote landbank, meerwaarde creëeren door eigen ontwikkeling.

* Goede rendabiliteit: hoge ratio W/Eigen vermogen, hoger dan Atenor of Immobel...

Een plukje Atenor, maar vooral VGP kwam op de radar met de secondary IPO.

http://www.vgp.cz/investors/en/second-p ... nformation

De koers noteert nog altijd in de buurt van die prijs (56€).

* Lage schuldgraad (+/-30%)

* Logistiek vastgoed (cfr WDP, Montea en Intervest Offices & Warehouses), maar in andere landen: Oost-Europa, Duitsland, Spanje

* JV met Allianz wat voor een toename van de recurrente inkomsten zorgt

* Aankondiging regulier dividend, voor de eerste maal uitkeerbaar in 2018 over boekjaar 2017.

http://www.vgpparks.eu/investors/attach ... .08.17.pdf

Bevestiging hiervan door CFO Dirk Stoop

* Grote landbank, meerwaarde creëeren door eigen ontwikkeling.

* Goede rendabiliteit: hoge ratio W/Eigen vermogen, hoger dan Atenor of Immobel...

https://twitter.com/orakelvanoilsjt

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

I stand corrected: van de koersdruk bij de kapitaalverhoging gebruik gemaakt om een eerste positie in te nemen in Care Property InvestAfrodiziak schreef: ↑21 november 2017, 00:25 M'n laatste aankopen van beursgenoteerd vastgoed de voorbije maanden waren géén GVV's, maar vastgoedontwikkelaars.

Een plukje Atenor, maar vooral VGP kwam op de radar met de secondary IPO.

https://twitter.com/orakelvanoilsjt

Re: GVV - Gereglementeerde Vastgoedvennootschap

Naar aanleiding van de publicatie van de halfjaarcijfers van RET schrijft De Tijd:Ondanks goede cijfers faalt winkelvastgoed op beurs

Met als besluit: De Belgische winkelvastgoedspelers zijn kerngezond en te veel afgestraft op de beurs. Alle winkelspelers halen een hoge bezettingsgraad en het dividendenrendement is doorgaans meer dan 5% bruto. De teruggevallen koersen bieden een koopgelegenheid volgens de analisten. Enige voorzichtigheid is geboden voor WEHB. Zie ook: GVV overzicht 20170930. Werk echter met limietorders (winkel GVVs hebben een lage liquiditeit)

Met als besluit: De Belgische winkelvastgoedspelers zijn kerngezond en te veel afgestraft op de beurs. Alle winkelspelers halen een hoge bezettingsgraad en het dividendenrendement is doorgaans meer dan 5% bruto. De teruggevallen koersen bieden een koopgelegenheid volgens de analisten. Enige voorzichtigheid is geboden voor WEHB. Zie ook: GVV overzicht 20170930. Werk echter met limietorders (winkel GVVs hebben een lage liquiditeit)

Re: GVV - Gereglementeerde Vastgoedvennootschap

VastNed Retail BELGIUM en Qrf zijn enorm koopwaardig.

Geen idee waarom Wereldhave BELGIUM dat niet zou zijn. Ze hebben meer verhuurde panden ten opzichte van een jaar geleden.

Sent from my iPhone using Tapatalk

Geen idee waarom Wereldhave BELGIUM dat niet zou zijn. Ze hebben meer verhuurde panden ten opzichte van een jaar geleden.

Sent from my iPhone using Tapatalk

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Spectaculaire margeverbetering van Cofinimmo de voorbije jaren.

Brutohuurrendement bleef +/- op peil, maar financieringskost daalde sterk met spectaculaire margeverbetering tot gevolg.

Nog wat extra plaatjes via: https://twitter.com/orakelvanoilsjt

Brutohuurrendement bleef +/- op peil, maar financieringskost daalde sterk met spectaculaire margeverbetering tot gevolg.

Nog wat extra plaatjes via: https://twitter.com/orakelvanoilsjt

https://twitter.com/orakelvanoilsjt

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

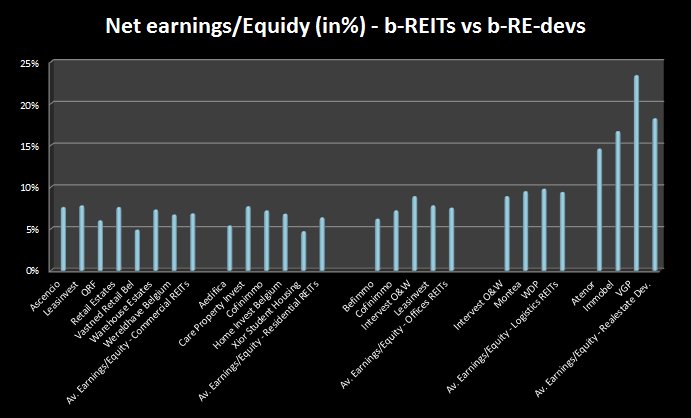

Gert Demesure zette zaterdag op de VFB's Fundamentele Analyse-dag de Belgische vastgoedontwikkelaars in the spotlight.

GVV's enerzijds, vastgoedontwikkelaars anderzijds. Beide actief in vastgoed, maar toch verschillende soorten investeringsvehikels. Wie heeft er, omwille van de naam, nooit gedacht dat Banimmo net zoals Cofinimmo en Befimmo een GVV is? Maar Banimmo is een vastgoedontwikkelaar - en niet zo'n succesvolle de afgelopen jaren - en geen GVV.

Maar zijn die vastgoedontwikkelaars dan interessant(er) tov/dan GVV's?

Ik maakte de vergelijking op basis van een aantal parameters, zoals winstgevendheid: nettoresultaat afgezet tov eigen vermogen.

Onder de GVV's steeks logistiek vastgoed er bovenuit.

Maar de vastgoedontwikkelaars realiseerden de voorbij jaren een veel hoger nettoresultaat/eigen vermogen.

GVV's enerzijds, vastgoedontwikkelaars anderzijds. Beide actief in vastgoed, maar toch verschillende soorten investeringsvehikels. Wie heeft er, omwille van de naam, nooit gedacht dat Banimmo net zoals Cofinimmo en Befimmo een GVV is? Maar Banimmo is een vastgoedontwikkelaar - en niet zo'n succesvolle de afgelopen jaren - en geen GVV.

Maar zijn die vastgoedontwikkelaars dan interessant(er) tov/dan GVV's?

Ik maakte de vergelijking op basis van een aantal parameters, zoals winstgevendheid: nettoresultaat afgezet tov eigen vermogen.

Onder de GVV's steeks logistiek vastgoed er bovenuit.

Maar de vastgoedontwikkelaars realiseerden de voorbij jaren een veel hoger nettoresultaat/eigen vermogen.

https://twitter.com/orakelvanoilsjt

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

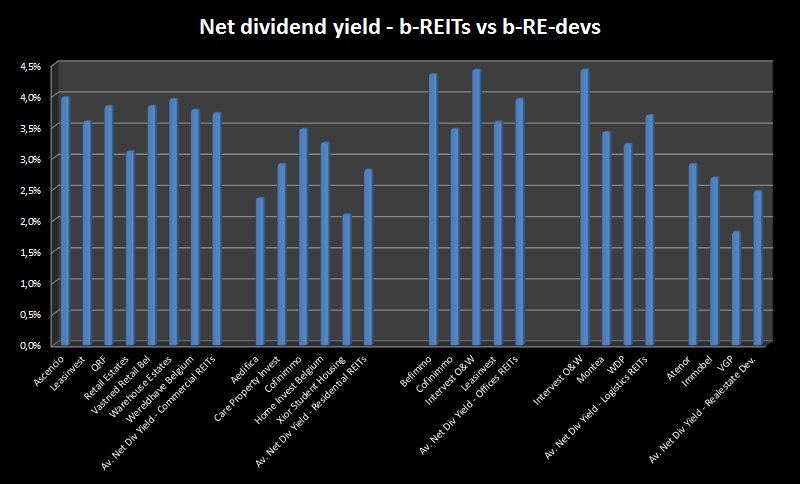

Zoals uit onderstaand overzicht blijkt moeten de vastgoedontwikkelaars qua netto dividendyield wel wat onderdoen voor de GVV's.

Wel ligt de payout ratio van de ontwikkelaars een stuk lager dan die van de GVV's, die uiteraard wettelijk verplicht zijn minstens 80% van de winst uit te keren.

Voor nog iets meer duiding en plaatjes: https://twitter.com/orakelvanoilsjt

Wel ligt de payout ratio van de ontwikkelaars een stuk lager dan die van de GVV's, die uiteraard wettelijk verplicht zijn minstens 80% van de winst uit te keren.

Voor nog iets meer duiding en plaatjes: https://twitter.com/orakelvanoilsjt

https://twitter.com/orakelvanoilsjt

Re: GVV - Gereglementeerde Vastgoedvennootschap

Is het niet interessant om een GVV-portefeuille wereldwijd uit te bouwen? Ik denk dan bv. ook aan Iron Mountain, Eurocommercial Properties, ...

Als het vastgoed in België crasht, dan zakt de portefeuille mee. Als je hem internationaal uitbouwt zit je wat defensiever.

Als het vastgoed in België crasht, dan zakt de portefeuille mee. Als je hem internationaal uitbouwt zit je wat defensiever.

-

JanPeeterss

- Jr. Member

- Berichten: 97

- Lid geworden op: 16 aug 2016

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Is dat in België al gebeurd dan?