GVV - Gereglementeerde Vastgoedvennootschap

TIP

Re: GVV - Gereglementeerde Vastgoedvennootschap

TK14, zie jij nog koopkansen in GVV-land?

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

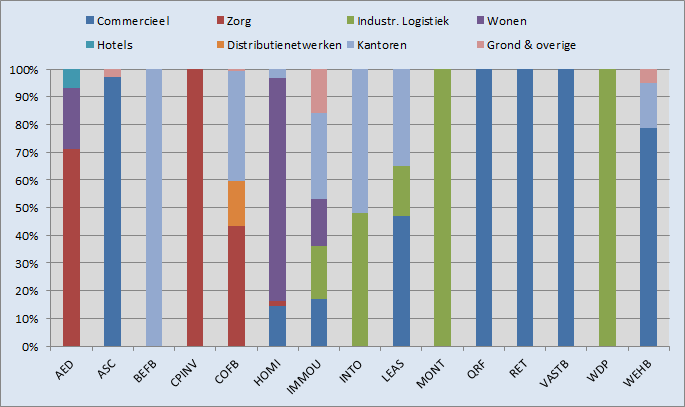

Sectoriële spreiding van de GVV's:

COFB, IMMOU en LEAS erg gediversifieerd. Ook enkele pure plays, vooral in commercieel & logistiek vastgoed.

COFB, IMMOU en LEAS erg gediversifieerd. Ook enkele pure plays, vooral in commercieel & logistiek vastgoed.

https://twitter.com/orakelvanoilsjt

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

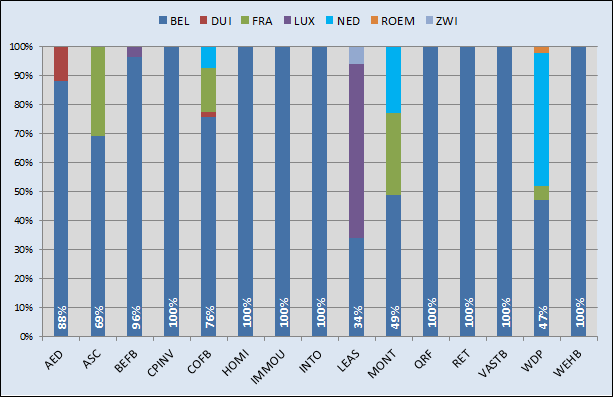

Geografische spreiding van de GVV's:

WDP & MONT erg actief in NL & FR. BEL in beide gevallen minder dan 50% van portfolio. LEAS spant echter de kroon: amper 34% in BEL.

AED en COFB hebben de intentie het belang in Duitsland (AED, COFB) en Nederland (COFB) de komende jaren uit te breiden.

WDP & MONT erg actief in NL & FR. BEL in beide gevallen minder dan 50% van portfolio. LEAS spant echter de kroon: amper 34% in BEL.

AED en COFB hebben de intentie het belang in Duitsland (AED, COFB) en Nederland (COFB) de komende jaren uit te breiden.

https://twitter.com/orakelvanoilsjt

Re: GVV - Gereglementeerde Vastgoedvennootschap

@Afro: knap werk

Re: GVV - Gereglementeerde Vastgoedvennootschap

@Afro, knap werk.

De intentie tot uitbreiding in Duitsland (AED, COFB) is een interessante optie.

In Duitsland staat beursgenoteerd vastgoed nog in de kinderschoenen.

Dat betekent niet dat er erg weinig concurrentie zou zijn bij aankopen van kantoren/rusthuizen e.d., maar het helpt wel.

Meestal zijn de grote financiele concerns ook erg actief op immobilienmarkt, vooral verzekeringsinstellingen en pensioenfondsen die op lange termijn een voldoend hoog rendement moeten kunnen garanderen.

De intentie tot uitbreiding in Duitsland (AED, COFB) is een interessante optie.

In Duitsland staat beursgenoteerd vastgoed nog in de kinderschoenen.

Dat betekent niet dat er erg weinig concurrentie zou zijn bij aankopen van kantoren/rusthuizen e.d., maar het helpt wel.

Meestal zijn de grote financiele concerns ook erg actief op immobilienmarkt, vooral verzekeringsinstellingen en pensioenfondsen die op lange termijn een voldoend hoog rendement moeten kunnen garanderen.

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Zwygy,

De interesse in Duitsland van AED & COFB heeft vele gezichten:

* Grote markt/bevolking, met een nog groter vergrijzingsprobleem als België

* Zorgmarkt is nog sterk gefragmenteerd. Consolidatie, zoals die in België toch al voor een deel heeft plaatsgevonden, biedt typisch kansen voor vastgoedgroepen.

* Risicospreiding over meerdere landen: wetgeving/regulering kan immers ten allen tijde wijzigen.

* Rendementen in Frankrijk (en mindere mate België) gedaald in zorgsector. Hogere rendementen nog mogelijk in Duitsland/Nederland.

Specifiek voor Cofinimmo apprecieer ik de diversificatie die ze nastreven. Het bedrijf heeft een lange weg afgelegd tov de"office one trick pony" die COFB ooit was. Na jaren volop in woonzorgcentra geïnvesteerd te hebben, vooral in FR en BEL, ligt de focus de laatste jaren duidelijk meer op medische & wellnesscentra, en dat in DUI en NL. Geïnvesteerd bedrag in dit segment: 165 miljoen EUR.

Alleen opletten dat té veel diversificatie niet leidt tot een een verminderde focus. De schaalgrootte laat het anderzijds wel toe om breed te gaan.

De interesse in Duitsland van AED & COFB heeft vele gezichten:

* Grote markt/bevolking, met een nog groter vergrijzingsprobleem als België

* Zorgmarkt is nog sterk gefragmenteerd. Consolidatie, zoals die in België toch al voor een deel heeft plaatsgevonden, biedt typisch kansen voor vastgoedgroepen.

* Risicospreiding over meerdere landen: wetgeving/regulering kan immers ten allen tijde wijzigen.

* Rendementen in Frankrijk (en mindere mate België) gedaald in zorgsector. Hogere rendementen nog mogelijk in Duitsland/Nederland.

Specifiek voor Cofinimmo apprecieer ik de diversificatie die ze nastreven. Het bedrijf heeft een lange weg afgelegd tov de"office one trick pony" die COFB ooit was. Na jaren volop in woonzorgcentra geïnvesteerd te hebben, vooral in FR en BEL, ligt de focus de laatste jaren duidelijk meer op medische & wellnesscentra, en dat in DUI en NL. Geïnvesteerd bedrag in dit segment: 165 miljoen EUR.

Alleen opletten dat té veel diversificatie niet leidt tot een een verminderde focus. De schaalgrootte laat het anderzijds wel toe om breed te gaan.

https://twitter.com/orakelvanoilsjt

Re: GVV - Gereglementeerde Vastgoedvennootschap

Momenteel gaat mijn interesse uit naar Home Invest Belgium.

Ik denk dat een goed instapmoment ligt op 81,95.

Is dit te optimisch of zal de recente piek weldra afkoelen?

Ik denk dat een goed instapmoment ligt op 81,95.

Is dit te optimisch of zal de recente piek weldra afkoelen?

Re: GVV - Gereglementeerde Vastgoedvennootschap

@Matt01: HOMI is een verstandige keuze. Mijn inschatting is dat je nu beter wacht tot na de uitbetaling van het (interim) dividend van €3.75 op 7 december. Nu is dat dividend in de koers verrekend en je betaalt er dus ook beurs taks op bij de aankoop terwijl je daarenboven bij de knip nog 15% RV zal betalen.

Re: GVV - Gereglementeerde Vastgoedvennootschap

maar hoe ben je zeker dat je het dan -3.75 euro kunt kopen op die 7 december?

Re: GVV - Gereglementeerde Vastgoedvennootschap

Niet. Ik sprak van een inschatting. Waarschijnlijk zal de koers iets minder dalen. Maar mijn ervaring leert dat het over het algemeen beter is te wachten totna de knip. Zeker als men er zo dicht bij is.

Re: GVV - Gereglementeerde Vastgoedvennootschap

ok Belca bedankt voor de tip.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Belca2 schreef:@Matt01: HOMI is een verstandige keuze. Mijn inschatting is dat je nu beter wacht tot na de uitbetaling van het (interim) dividend van €3.75 op 7 december. Nu is dat dividend in de koers verrekend en je betaalt er dus ook beurs taks op bij de aankoop terwijl je daarenboven bij de knip nog 15% RV zal betalen.

Bedankt voor de tip Belca2!

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

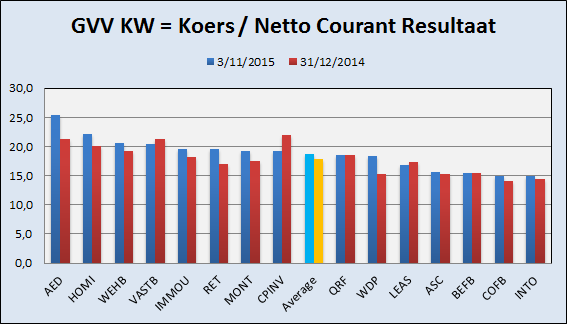

Een methode om GVVs te beoordelen: de K/W, of beter gezegd: K/NCR (netto courant resultaat).

Twee meetmomenten:

* Slotkoers 31/12/2014

* Slotkoers 03/11/2015

Gemiddelde K/NCR:

* Rekenkundig gemiddelde

Enkele vaststellingen:

* Achterblijvers:

De meeste GVVs noteren hoger dan eind 2014. Voor de achterblijvers is er meestal een goede reden:

- VASTB: significant deel van portfolio werd in 2014 verkocht, met winstdaling in 2015 tot gevolg. Strategische heroriëntatie naar de topwinkelstraten in topwinkelsteden. Weegt op initieel rendement, maar het management gaat er van uit dat dit type

- CPINV: winstverwatering door kapitaalverhoging. Opgehaalde tegoeden werden niet meteen aan het werk gezet.

- LEAS: Enkele gebouwen worden opgeknapt met gedaalde huurinkomsten/winst tot gevolg.

* Kapitaalverhogingen:

Opvallend dat, in tegenstelling tot CPINV, bij AED, RET en COFB de kapitaalsverhoging wél al in de koers verwerkt is. Vooral AED springt in het oog.

* Dure vs goedkope GVVs op basis van het type vastgoed:

Grosso modo kan je de volgende trends ontwaren:

- Residentieel vastgoed noteert het duurst: AED, HOMI, CPINV. Eind 2014 noteerde CPINV zelfs aan de hoogte K/NCR. Dat dit nu niet het geval, daar zit de kapitaalverhoging voor veel tussen.

- Commercieel vastgoed staat op plek 2 met vooral WEHB, VASTB en RET. QRF is de new kid on the block en moet zich nog bewijzen, en achterblijver is ASC.

- Logistiek vastgoed: de vehikels van de families De Pauw, Montea en WDP, noteren aan zowat de gemiddelde K/NCR. Opvallend ook dat Montea een stuk hoger wordt gewaardeerd dan WDP. Opvallend zeg ik, omdat naar mijn mening WDP van hogere kwaliteit is. Alhoewel een stuk van die achterstand het afgelopen jaar werd goedgemaakt. INTO (deels ook bestaande uit kantorenvastgoed) is het achterblijvertje.

- Kantoren tenslotte: deze GVV's worden het goedkoopst gewaardeerd: BEFB, COFB en INTO (deels ook logistiek). Opvallend is ook dat COFB lager wordt gewaardeerd dan BEFB. De kantorenportefeuille van BEFB is van hogere kwaliteit wegens het grote aantal Europese instellingen & overheden onder de huurders: veilige huurders, voor grote oppervlaktes, en voor lange termijn. De kantorenportefeuille van COFB is van mindere kwaliteit, maar dit wordt goedgemaakt door omvangrijk portfolio aan zorgvastgoed. Wanneer zal COFB idd eens een "rerating" krijgen, zoals Gert al een paar keer heeft geopperd? Wanneer zal de focus van de markt verschuiven van COFB de kantoren-GVV naar COFB de zorg-GVV? COFB zal eerst nog verder moeten gaan in z'n diversificatieproces, of beter nog: het uitbreidingsproces in de zorgsector. Tegen 2017 ziet COFB CEO Carbonelle het aandeel in zorgvastgoed eerder stijgen richting 60% dan 50%. Ter info: op dit moment bedraagt "zorg" 43% van het geheel.

Grootste verrassing is wat mij betreft ASC, dat aan een merkelijk lagere K/NCR noteert dan grote broer RET. Familie van mekaar want actief in hetzelfde segment: perifeer commercieel vastgoed. Hoger dividendrendement voor ASC, geografische diversificatie (31% van portfolio in Frankrijk, waar het trouwens hogere huurrendementen haalt, dan wat ASC/RET in België verdienen), vergelijkbaar rendement op eigen vermogen (alhoewel dit bij ASC meer schommelt en bij RET standvastiger is), een lagere schuldgraad dan RET en een lagere financiëringskost,... ASC is op dit moment één van de goedkoopste GVVs, en zéker in z'n segment (winkelvastgoed). Goedkoop maakt het daarom echter nog niet de beste belegging.

Twee meetmomenten:

* Slotkoers 31/12/2014

* Slotkoers 03/11/2015

Gemiddelde K/NCR:

* Rekenkundig gemiddelde

Enkele vaststellingen:

* Achterblijvers:

De meeste GVVs noteren hoger dan eind 2014. Voor de achterblijvers is er meestal een goede reden:

- VASTB: significant deel van portfolio werd in 2014 verkocht, met winstdaling in 2015 tot gevolg. Strategische heroriëntatie naar de topwinkelstraten in topwinkelsteden. Weegt op initieel rendement, maar het management gaat er van uit dat dit type

- CPINV: winstverwatering door kapitaalverhoging. Opgehaalde tegoeden werden niet meteen aan het werk gezet.

- LEAS: Enkele gebouwen worden opgeknapt met gedaalde huurinkomsten/winst tot gevolg.

* Kapitaalverhogingen:

Opvallend dat, in tegenstelling tot CPINV, bij AED, RET en COFB de kapitaalsverhoging wél al in de koers verwerkt is. Vooral AED springt in het oog.

* Dure vs goedkope GVVs op basis van het type vastgoed:

Grosso modo kan je de volgende trends ontwaren:

- Residentieel vastgoed noteert het duurst: AED, HOMI, CPINV. Eind 2014 noteerde CPINV zelfs aan de hoogte K/NCR. Dat dit nu niet het geval, daar zit de kapitaalverhoging voor veel tussen.

- Commercieel vastgoed staat op plek 2 met vooral WEHB, VASTB en RET. QRF is de new kid on the block en moet zich nog bewijzen, en achterblijver is ASC.

- Logistiek vastgoed: de vehikels van de families De Pauw, Montea en WDP, noteren aan zowat de gemiddelde K/NCR. Opvallend ook dat Montea een stuk hoger wordt gewaardeerd dan WDP. Opvallend zeg ik, omdat naar mijn mening WDP van hogere kwaliteit is. Alhoewel een stuk van die achterstand het afgelopen jaar werd goedgemaakt. INTO (deels ook bestaande uit kantorenvastgoed) is het achterblijvertje.

- Kantoren tenslotte: deze GVV's worden het goedkoopst gewaardeerd: BEFB, COFB en INTO (deels ook logistiek). Opvallend is ook dat COFB lager wordt gewaardeerd dan BEFB. De kantorenportefeuille van BEFB is van hogere kwaliteit wegens het grote aantal Europese instellingen & overheden onder de huurders: veilige huurders, voor grote oppervlaktes, en voor lange termijn. De kantorenportefeuille van COFB is van mindere kwaliteit, maar dit wordt goedgemaakt door omvangrijk portfolio aan zorgvastgoed. Wanneer zal COFB idd eens een "rerating" krijgen, zoals Gert al een paar keer heeft geopperd? Wanneer zal de focus van de markt verschuiven van COFB de kantoren-GVV naar COFB de zorg-GVV? COFB zal eerst nog verder moeten gaan in z'n diversificatieproces, of beter nog: het uitbreidingsproces in de zorgsector. Tegen 2017 ziet COFB CEO Carbonelle het aandeel in zorgvastgoed eerder stijgen richting 60% dan 50%. Ter info: op dit moment bedraagt "zorg" 43% van het geheel.

Grootste verrassing is wat mij betreft ASC, dat aan een merkelijk lagere K/NCR noteert dan grote broer RET. Familie van mekaar want actief in hetzelfde segment: perifeer commercieel vastgoed. Hoger dividendrendement voor ASC, geografische diversificatie (31% van portfolio in Frankrijk, waar het trouwens hogere huurrendementen haalt, dan wat ASC/RET in België verdienen), vergelijkbaar rendement op eigen vermogen (alhoewel dit bij ASC meer schommelt en bij RET standvastiger is), een lagere schuldgraad dan RET en een lagere financiëringskost,... ASC is op dit moment één van de goedkoopste GVVs, en zéker in z'n segment (winkelvastgoed). Goedkoop maakt het daarom echter nog niet de beste belegging.

https://twitter.com/orakelvanoilsjt

-

wickedwillie

- Newbie

- Berichten: 49

- Lid geworden op: 14 mei 2014

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Bedankt voor de berekeningen en extra info Afrodiziak en Belca!

Kben al tijdje GVV's aan het volgen maar kvind het echt niet gemakkelijk om een (goede) keuze te maken...

De rangschikking van Belca (HOMI op plaats 1) helpt me al goed vooruit maar vervolgens begin ik opnieuw te twijfelen aangezien GVV's toch wel gevoelig zijn voor rentestijgingen.

Kortom, ik ben er dus nog niet uit... en op het moment dat ik een keuze zal gemaakt hebben, heb ik uiteraard te lang gewacht

Kben al tijdje GVV's aan het volgen maar kvind het echt niet gemakkelijk om een (goede) keuze te maken...

De rangschikking van Belca (HOMI op plaats 1) helpt me al goed vooruit maar vervolgens begin ik opnieuw te twijfelen aangezien GVV's toch wel gevoelig zijn voor rentestijgingen.

Kortom, ik ben er dus nog niet uit... en op het moment dat ik een keuze zal gemaakt hebben, heb ik uiteraard te lang gewacht

Re: GVV - Gereglementeerde Vastgoedvennootschap

Een nieuwe GVV in de maak: Xior brengt studentenkoten naar de Beurs

Beursgang gepland in december. Opbrengst wordt o.a. drie nieuwe panden te verwerven.

Beursgang gepland in december. Opbrengst wordt o.a. drie nieuwe panden te verwerven.