Individuele obligaties versus obligatiefondsen

TIP

Gebruik de spaargids tools effectenrekening vergelijken

- private banking

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Individuele obligaties versus obligatiefondsen

Historisch gezien is de korte termijnrente eerder 3% en de lange termijnrente eerder 4%. Was historisch gezien perfect draagbaar.

De bedrijven kunnen zich perfect financieren aan 4% want de aandeelhouders verwachten meer. Bedrijven hebben dus een hefboom als ze zich aan 4% financieren. Veel voordeliger dan extra kapitaal aantrekken.

De lage rentevoeten die we de voorbije jaren hebben gehad was een complete anomalie. Iets wat bijna iedereen voor onmogelijk hield. Onmogelijk. Maar daarom moeten we die abnormaal lage rentevoeten niet plots "normaal" te vinden.

Re: Individuele obligaties versus obligatiefondsen

Er zijn veel gelijkenissen tussen een individuele obligatieportefeuille en een obligatiefonds.

Als je de marktprijs, bekijken dan zijn beide onderhevig aan veranderingen van de toepasselijke rente.

Beide portefeuilles zullen obligaties kopen en verkopen aan de marktprijzen.

Fondsen hebben voordeel van grote volumes en leveren diversiteit. Fondsen hebben investeringsdoeleinden; obligatiefondsen proberen dikwijls een zekere duration te behouden.

Individuele portefeuilles kunnen inspelen op 'individuele' aspecten; taxatie in België is daar zeker een van.

Als je de marktprijs, bekijken dan zijn beide onderhevig aan veranderingen van de toepasselijke rente.

Beide portefeuilles zullen obligaties kopen en verkopen aan de marktprijzen.

Fondsen hebben voordeel van grote volumes en leveren diversiteit. Fondsen hebben investeringsdoeleinden; obligatiefondsen proberen dikwijls een zekere duration te behouden.

Individuele portefeuilles kunnen inspelen op 'individuele' aspecten; taxatie in België is daar zeker een van.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Individuele obligaties versus obligatiefondsen

Filip333 schreef: ↑16 mei 2023, 16:17Ik beleg in individuele obligaties met verschillende valuta’s vanaf ongeveer 1990 en heb al van alles meegemaakt.

De huidige rente die we NU hoog vinden is historisch laag…

De vele bedrijven vinden deze NU te hoog om te investeren en om geen verlies te leiden ( bv vastgoed vennootschappen ).

De LT rente is al bijzonder lang dalend.

Belgische 10-jaars rente. Bron: ECB

Ik meen toch wel een zekere trend te kunnen ontwaren. Stijgingen zijn er, maar de stijging zelf is telkens kort.

Dus: wanneer daalde dat obligatiefonds jaren aan een stuk?

De LT is NU dalend.

Re: Individuele obligaties versus obligatiefondsen

Mijn allereerste belegging was een veilig obligatie fonds met een goed rendement ,volgens de bank , als ik mij goed herinner gekocht omstreeks 1977 . De verkoop met verlies was ongeveer 1982 volgens mijn echtgenote.el perro schreef: ↑16 mei 2023, 21:09Filip333 schreef: ↑16 mei 2023, 16:17

Ik beleg in individuele obligaties met verschillende valuta’s vanaf ongeveer 1990 en heb al van alles meegemaakt.

De huidige rente die we NU hoog vinden is historisch laag…

De vele bedrijven vinden deze NU te hoog om te investeren en om geen verlies te leiden ( bv vastgoed vennootschappen ).

De LT rente is al bijzonder lang dalend.

Belgische 10-jaars rente. Bron: ECB

Ik meen toch wel een zekere trend te kunnen ontwaren. Stijgingen zijn er, maar de stijging zelf is telkens kort.

Dus: wanneer daalde dat obligatiefonds jaren aan een stuk?

De LT is NU dalend.

Als je zeker bent dat de LT vanaf het huidig niveau blijft dalen zou ik nu zeker 10 jarige Nederlandse staatsobligaties kopen. Je kan deze tussentijd met een goede winst verkopen als je cash nodig hebt.

Ik zou het niet doen.

De Nederlandse 10 jarige rente is momenteel 2,72% .

Op 1/8/2022 was ze 1,25%

Op 1/11/2022 was ze negatief.

Re: Individuele obligaties versus obligatiefondsen

Ps . ik vind de Nederlandse 10 jarige rentes ( LT Nederland ) NU niet bepaald dalend.

De Duitse LT is lager maar de evolutie is dezelfde.

Mijn bedoeling is niet om een discussie te starten of de LT NU aan het dalen of stijgen is .

Indien ik zeker zou weten wat de LT vanaf het heden zou doen zal dit mij geen windeieren leggen.

De Duitse LT is lager maar de evolutie is dezelfde.

Mijn bedoeling is niet om een discussie te starten of de LT NU aan het dalen of stijgen is .

Indien ik zeker zou weten wat de LT vanaf het heden zou doen zal dit mij geen windeieren leggen.

Re: Individuele obligaties versus obligatiefondsen

Korte termijn rente richting 0% en lange termijn rente richting 1%.Filip333 schreef: ↑17 mei 2023, 07:39 Ps . ik vind de Nederlandse 10 jarige rentes ( LT Nederland ) NU niet bepaald dalend.

De Duitse LT is lager maar de evolutie is dezelfde.

Mijn bedoeling is niet om een discussie te starten of de LT NU aan het dalen of stijgen is .

Indien ik zeker zou weten wat de LT vanaf het heden zou doen zal dit mij geen windeieren leggen.

Zie inverse rentecurves van Duitsland, US.

Obligatiemarkt vertelt veel meer dan de centrale banken.

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Individuele obligaties versus obligatiefondsen

Waarop is je mening gebaseerd? Waarom zouden de rentevoeten terugkeren naar de uitzonderlijk lage rentevoeten die we de voorbije jaren hebben gehad?

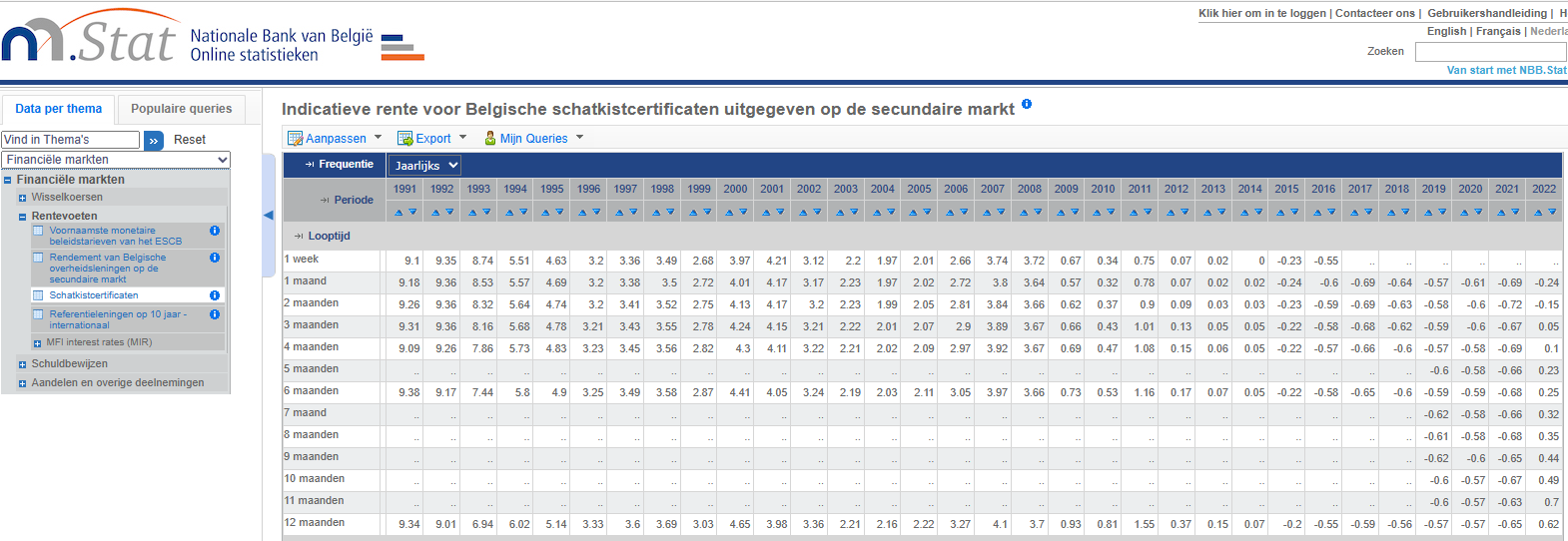

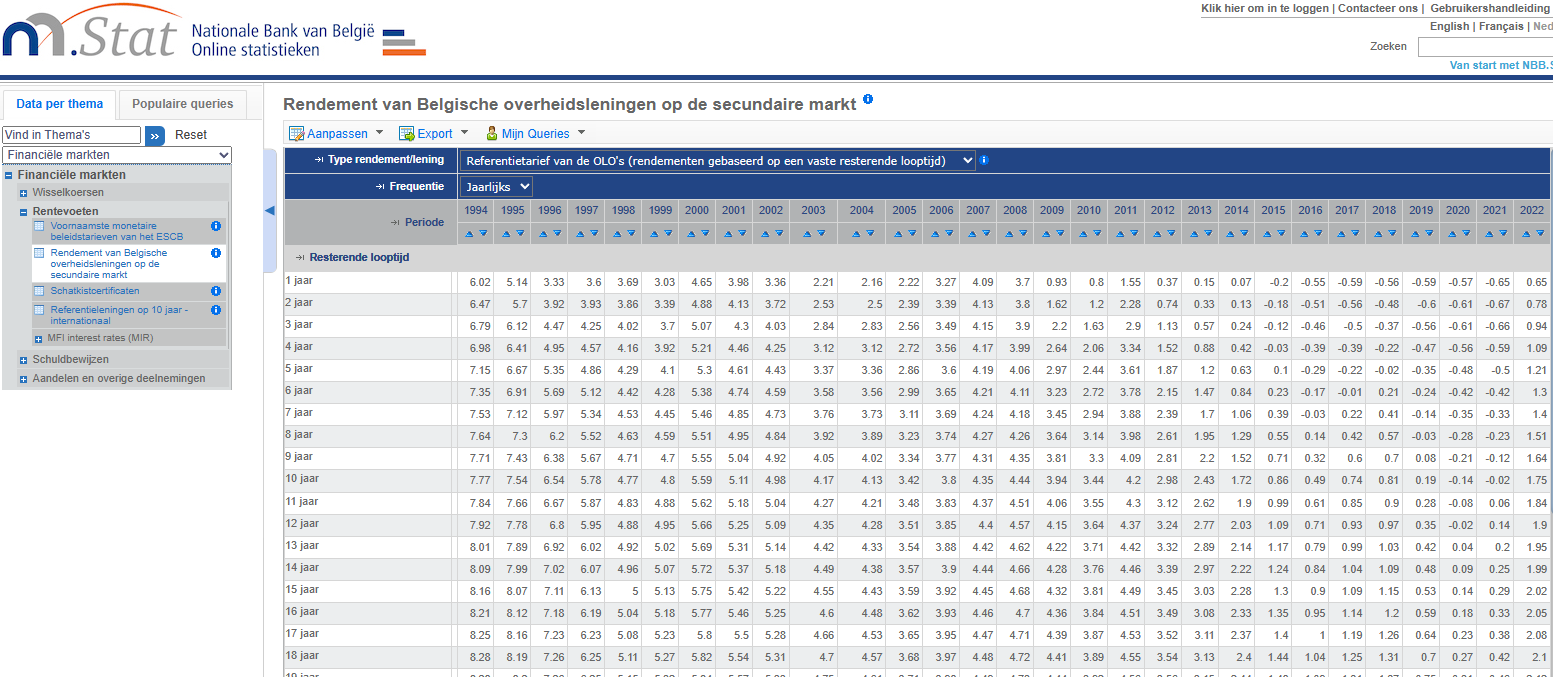

Hier de rentevoeten van de voorbije jaren van de Belgische rentevoeten, die dezelfde evolutie maken als alle Europese "veilige" landen als Nederland, Duitsland, ... Zelfs de niet-veilige eurolanden (Italie, Griekenland,...) maakten dezelfde evolutie, al lag hun rente wel steeds hoger dan de "veilige" landen.

En over de jaren 1970 en 1980 spreken we nog niet eens

Het is een open deur intrappen, maar de lage rentevoeten van de voorbije jaren zijn gestart met de bankencrisis in 2008. Of verwacht je weer een bankencrisis?

Hier de links voor een duidelijker beeld

https://freeimage.host/i/korte-stats.HUbSKuV

https://freeimage.host/i/olo-stats.HUbS3yQ

Re: Individuele obligaties versus obligatiefondsen

De LT rente had idd een piek ergens begin jaren '80

Daarvoor dus stijgend idd.

Da's wel al ERG lang geleden. Vandaar dus mijn vraag.

Als je eind jaren '70 al geld had om te beleggen, al een gezegende leeftijd!

Ik zei nergens niets over de toekomst. Enkel over de (zeer duidelijke) trend van de laatste 40 jaar.

Als je zeker bent dat de LT vanaf het huidig niveau blijft dalen zou ik nu zeker 10 jarige Nederlandse staatsobligaties kopen.

Re: Individuele obligaties versus obligatiefondsen

Ik ben NU overtuigd lang te gaan.el perro schreef: ↑30 mei 2023, 14:19De LT rente had idd een piek ergens begin jaren '80

Daarvoor dus stijgend idd.

Da's wel al ERG lang geleden. Vandaar dus mijn vraag.

Als je eind jaren '70 al geld had om te beleggen, al een gezegende leeftijd!

Ik zei nergens niets over de toekomst. Enkel over de (zeer duidelijke) trend van de laatste 40 jaar.

Als je zeker bent dat de LT vanaf het huidig niveau blijft dalen zou ik nu zeker 10 jarige Nederlandse staatsobligaties kopen.

Vandaag lang gegaan in NOK obligaties ,historisch onterecht onderwaardeerd , en ik ben al zeer oud

Waarom lang in Euro en Dollar en in mindere mate in NOK : zie op dit forum mijn info op spreiding obligaties ?

Misschien bent je kandidaat jouw visie te delen hierover ?

Elk idee is welkom als het maar een beetje onderbouwd is....

Re: Individuele obligaties versus obligatiefondsen

Ik ben na veel lezen akkoord met jouw stelling dat de rente terug gaan dalen. Tot welk niveau is koffiedik kijken.TrX schreef: ↑17 mei 2023, 22:51Korte termijn rente richting 0% en lange termijn rente richting 1%.Filip333 schreef: ↑17 mei 2023, 07:39 Ps . ik vind de Nederlandse 10 jarige rentes ( LT Nederland ) NU niet bepaald dalend.

De Duitse LT is lager maar de evolutie is dezelfde.

Mijn bedoeling is niet om een discussie te starten of de LT NU aan het dalen of stijgen is .

Indien ik zeker zou weten wat de LT vanaf het heden zou doen zal dit mij geen windeieren leggen.

Zie inverse rentecurves van Duitsland, US.

Obligatiemarkt vertelt veel meer dan de centrale banken.

In welke producten en welke looptijden is momenteel besproken in spreiding obligatie ? op dit forum.

Graag jouw mening daar te lezen.

Hoe meer onderbouwde ideeën hoe meer iedereen kan bijleren ...

Re: Individuele obligaties versus obligatiefondsen

Nu staat er dat de waarde daalde door jarenlange stijgende rente. Echter, de rente is wel degelijk gedurende jaren gedaald, vanaf pakweg 2009 tot ergens halverwege 2022. Dus de bewering die er nu staat klopt nog altijd niet.

Om nu op de vraag te antwoorden: juist nu beginnen obligatiefondsen interessant te worden als schokdemper in een aandelenportefeuille. Net zoals het aandelen-gedeelte vind ik het belangrijk om globale diversificatie en spreiding over sectoren te hebben. Ik heb ook graag lage kosten, en bijgevolg ben ik voorstander van een simpele tracker.

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Individuele obligaties versus obligatiefondsen

Ik heb nog nooit een obligatie etf gehad enkel aandelen en fysiek goud trackers.sintorama schreef: ↑30 mei 2023, 15:49Nu staat er dat de waarde daalde door jarenlange stijgende rente. Echter, de rente is wel degelijk gedurende jaren gedaald, vanaf pakweg 2009 tot ergens halverwege 2022. Dus de bewering die er nu staat klopt nog altijd niet.

Om nu op de vraag te antwoorden: juist nu beginnen obligatiefondsen interessant te worden als schokdemper in een aandelenportefeuille. Net zoals het aandelen-gedeelte vind ik het belangrijk om globale diversificatie en spreiding over sectoren te hebben. Ik heb ook graag lage kosten, en bijgevolg ben ik voorstander van een simpele tracker.

Ik begrijp dat je in de toekomst , als je verwacht dat de rentes dalen ,een simpele obligatie etf een goede aanvulling vindt om te spreiden.

Kan je van 1 of 2 obligatie trackers de isin code of etf code doorgeven van jouw favorieten ter info mededelen ?

Liefst geen high yield want daar heb ik het (momenteel ) niet zo voor.

Ik ga deze voor mij nieuwe producten goed bestuderen.

Bedankt op voorhand.

mvg.

Filip

Re: Individuele obligaties versus obligatiefondsen

Ik verwacht iets gelijkaardig aan 2008-2009.huisjetuintjefiets schreef: ↑18 mei 2023, 10:22Waarop is je mening gebaseerd? Waarom zouden de rentevoeten terugkeren naar de uitzonderlijk lage rentevoeten die we de voorbije jaren hebben gehad?

Hier de rentevoeten van de voorbije jaren van de Belgische rentevoeten, die dezelfde evolutie maken als alle Europese "veilige" landen als Nederland, Duitsland, ... Zelfs de niet-veilige eurolanden (Italie, Griekenland,...) maakten dezelfde evolutie, al lag hun rente wel steeds hoger dan de "veilige" landen.

En over de jaren 1970 en 1980 spreken we nog niet eens

Het is een open deur intrappen, maar de lage rentevoeten van de voorbije jaren zijn gestart met de bankencrisis in 2008. Of verwacht je weer een bankencrisis?

Hier de links voor een duidelijker beeld

https://freeimage.host/i/korte-stats.HUbSKuV

https://freeimage.host/i/olo-stats.HUbS3yQ

Credit crunch en deflatie.

Re: Individuele obligaties versus obligatiefondsen

“Ik verwacht IETS gelijkaardig aan 2008-2009.

Credit crunch en deflatie.”

Ik verwacht terug dalende rentes na IETS , zowel de korte als de lange.

Hoe nu reageren ?

Credit crunch en deflatie.”

Ik verwacht terug dalende rentes na IETS , zowel de korte als de lange.

Hoe nu reageren ?