Individuele obligaties versus obligatiefondsen

TIP

Gebruik de spaargids tools effectenrekening vergelijken

- private banking

Re: Individuele obligaties versus obligatiefondsen

Verwaarloosbaar dus die kleine kost om een degelijke obligatie die onder pari is uitgegeven te kopen.

Re: Individuele obligaties versus obligatiefondsen

Ik was die nieuw gelanceerde obligatiefondsen met vaste eindvervaldag van BlackRock eens aan het bekijken. Het gaat om:

iShares iBonds Dec 2026 Term € Corp UCITS ETF | IB26

iShares iBonds Dec 2028 Term € Corp UCITS ETF | IB28

Ik dacht dat dat de ideale obligatiefondsen zouden zijn tot ik naar de gewogen gemiddelde coupon keek:

1,64% voor IB26

1,74% voor IB28

Da's toch veel te weinig? Dan kan ik beter nieuwe individuele obligaties kopen. Of zie ik iets over het hoofd?

iShares iBonds Dec 2026 Term € Corp UCITS ETF | IB26

iShares iBonds Dec 2028 Term € Corp UCITS ETF | IB28

Ik dacht dat dat de ideale obligatiefondsen zouden zijn tot ik naar de gewogen gemiddelde coupon keek:

1,64% voor IB26

1,74% voor IB28

Da's toch veel te weinig? Dan kan ik beter nieuwe individuele obligaties kopen. Of zie ik iets over het hoofd?

Re: Individuele obligaties versus obligatiefondsen

Waarom die focus op de coupons?

Kijk een naar de posts ivm 0% coupon obligaties.

Het is de yield die telt.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Individuele obligaties versus obligatiefondsen

Ja maar, hoe weet je dan het rendement van die fondsen? Hun verkoopsargument is dat je niet weet hoeveel je met een klassiek eeuwigdurend obligatiefonds gaat verdienen en dat je met hun fondsen beter weet waar je aan toe bent.

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Individuele obligaties versus obligatiefondsen

Het zal zijn dat ze de obligaties ver onder pari hebben gekocht. Als je verder naar beneden scrolt, zie je een yield calculator. Je kunt daar de aankoopprijs invullen (vb 4,95 voor de 2026), en dan zie je het rendement: 3,97%.Yaris schreef: ↑16 augustus 2023, 20:44 Ik was die nieuw gelanceerde obligatiefondsen met vaste eindvervaldag van BlackRock eens aan het bekijken. Het gaat om:

iShares iBonds Dec 2026 Term € Corp UCITS ETF | IB26

iShares iBonds Dec 2028 Term € Corp UCITS ETF | IB28

Ik dacht dat dat de ideale obligatiefondsen zouden zijn tot ik naar de gewogen gemiddelde coupon keek:

1,64% voor IB26

1,74% voor IB28

Da's toch veel te weinig? Dan kan ik beter nieuwe individuele obligaties kopen. Of zie ik iets over het hoofd?

Maar dat is bruto: er gaat ongeveer 30% af. En je moet ook de aankoopkosten en de taks meerekenen.

Het zal netto rond de 2,7% draaien. Maar veel zal afhangen hoe de RV op de meerwaarde wordt berekend. Geen idee hoe je de wet moet toepassen op die constructie. De Belgische banken/brokers gaan dan misschien het zekere voor het onzekere nemen, en te veel RV op de meerwaarde aanrekenen.

En het blijft een schatting: als iShares fouten maakt in hun trading kan het minder zijn.

Dat maakt het allemaal zeer onzeker. Het is zeker niets voor mij.

Re: Individuele obligaties versus obligatiefondsen

Yield to Maturity: ytm voor ib26 zo'n 4,10%

Voor kosten en BE belasting.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Individuele obligaties versus obligatiefondsen

Bedankt voor de toelichting, B7H4long en huisjetuintjefiets.

Re: Individuele obligaties versus obligatiefondsen

De aankoopprijs heeft weinig belang. Het is de huidige prijs die geldt, en in de berekeningen worden meegenomen.huisjetuintjefiets schreef: ↑16 augustus 2023, 21:12Het zal zijn dat ze de obligaties ver onder pari hebben gekocht.

Tussentijds kan de waarde van het fonds fluctueren, zoals ook met individuele obligaties.

Op de dividenden die het fond uitkeert (als het uitkerend is) zal er 30% Roerende Voorheffing worden afgenomen.huisjetuintjefiets schreef: ↑16 augustus 2023, 21:12 Het zal netto rond de 2,7% draaien. Maar veel zal afhangen hoe de RV op de meerwaarde wordt berekend. Geen idee hoe je de wet moet toepassen op die constructie. De Belgische banken/brokers gaan dan misschien het zekere voor het onzekere nemen, en te veel RV op de meerwaarde aanrekenen.

Op de eindbetaling aan het einde van het fonds zal er 30% Roerende Voorheffing worden afgenomen van de meerwaarde (=verschil wat jij betaald hebt vandaag, en wat de waarde van het fonds is op het einddatum).

De lopende kosten worden van de waarde van het fonds afgetrokken, voor de BE RV dus.

De waarden die je ziet zijn exact uitgerekend, het is geen schatting.huisjetuintjefiets schreef: ↑16 augustus 2023, 21:12 En het blijft een schatting:

als iShares fouten maakt in hun trading kan het minder zijn.

Dat maakt het allemaal zeer onzeker. Het is zeker niets voor mij.

(als er geen fouten begaan zijn - maar dat is altijd)

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Individuele obligaties versus obligatiefondsen

Yaris vroeg waarom de gemiddelde coupon zo laag was, lager dan het rendement. De ETF is gestart met obligaties te kopen op de secundaire markt, dus onder pari, zoals blijkt uit de gemiddelde coupon.B7H4long schreef: ↑17 augustus 2023, 09:19De aankoopprijs heeft weinig belang. Het is de huidige prijs die geldt, en in de berekeningen worden meegenomen.huisjetuintjefiets schreef: ↑16 augustus 2023, 21:12

Het zal zijn dat ze de obligaties ver onder pari hebben gekocht.

Het is wel een schatting. Want alle obligaties in de ETF hebben een einddatum die ligt voor de einddatum van het fonds, of erna.De waarden die je ziet zijn exact uitgerekend, het is geen schatting.huisjetuintjefiets schreef: ↑16 augustus 2023, 21:12 En het blijft een schatting:

als iShares fouten maakt in hun trading kan het minder zijn.

Dat maakt het allemaal zeer onzeker. Het is zeker niets voor mij.

(als er geen fouten begaan zijn - maar dat is altijd)

Ligt de einddatum van een obligatie ervoor, dan moet iShares het geld kortlopend beleggen tot de einddatum van het fonds. Ze weten niet aan welke rentevoet dat zal zijn. Ze kunnen het alleen maar schatten.

Ligt de einddatum van een obligatie erna, dan moet iShares de obligatie verkopen op de einddatum van het fonds. Ze weten niet aan welke prijs dat zal zijn. Ze kunnen het alleen maar schatten.

Re: Individuele obligaties versus obligatiefondsen

Voor zover ik weet vervallen alle obligaties in de 365 dagen voorafgaand aan de einddattum van het fonds. Dat tweede probleem stelt zich dus niet.huisjetuintjefiets schreef: ↑17 augustus 2023, 09:32 Ligt de einddatum van een obligatie erna, dan moet iShares de obligatie verkopen op de einddatum van het fonds. Ze weten niet aan welke prijs dat zal zijn. Ze kunnen het alleen maar schatten.

Re: Individuele obligaties versus obligatiefondsen

Zoals pmu terecht opmerkt vallen alle vervaldata van de obligaties in het fonds in het laatste jaar van bestaan van het fonds. Het tweede probleem bestaat dus niet.huisjetuintjefiets schreef: ↑17 augustus 2023, 09:32

Het is wel een schatting. Want alle obligaties in de ETF hebben een einddatum die ligt voor de einddatum van het fonds, of erna.

Ligt de einddatum van een obligatie ervoor, dan moet iShares het geld kortlopend beleggen tot de einddatum van het fonds. Ze weten niet aan welke rentevoet dat zal zijn. Ze kunnen het alleen maar schatten.

Ligt de einddatum van een obligatie erna, dan moet iShares de obligatie verkopen op de einddatum van het fonds. Ze weten niet aan welke prijs dat zal zijn. Ze kunnen het alleen maar schatten.

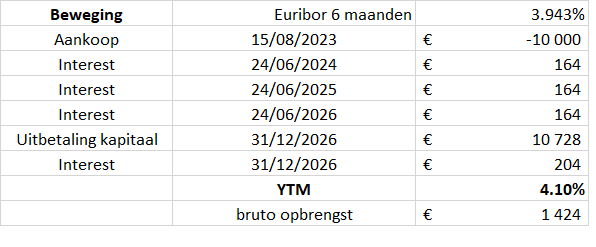

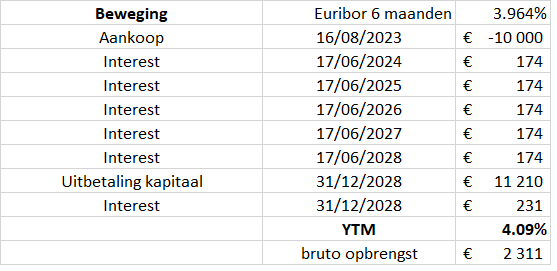

De gemiddelde looptijd van het fonds was 2.86 jaar op 15 augustus 2023 voor IB26. De gemiddelde einddatum van alle obligaties in het fonds is dus 24/6/2023. Dit betekent dat BlackRock het geld nog voor ca. 6 maanden moet beleggen. De Euribor rente op 6 maanden bedroeg 3.943% op 15/8/23. Stel dat ze ca. 0.1% kosten hebben voor die belegging, dan kunnen ze dus het restbedrag nog beleggen aan 3.843%/J = 1.903%/6m.

Dit betekent de volgende cashflow voor IB26:

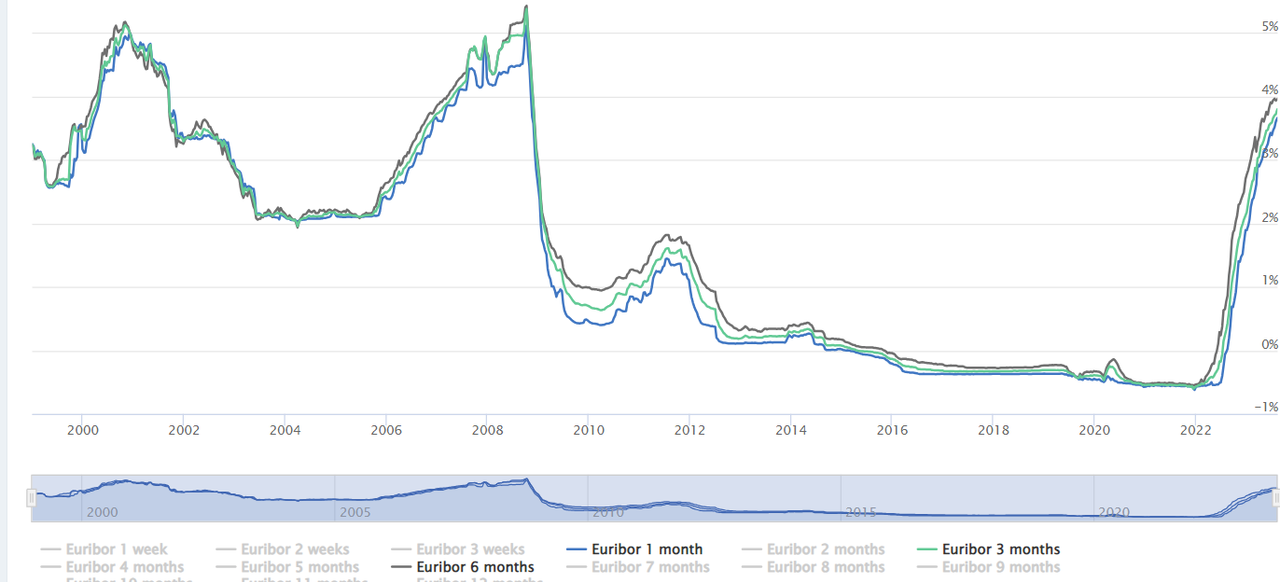

De enige factor van onzekerheid is de opbrengst van de cashbelegging na aflopen van de obligaties in portefeuille. De euribor rente staat nu redelijk hoog als je het vergelijkt met de historische waarden:

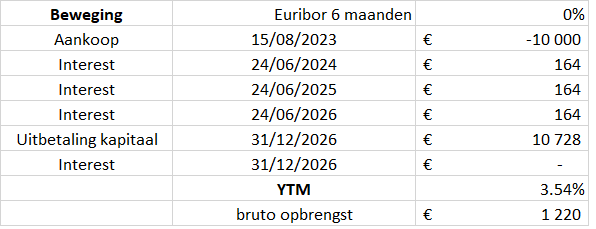

De minimumopbrengst zou je kunnen definiëren als het geval dat de cash niets opbrengt tijdens de laatste 6 maanden van het fonds. De cashflow verandert dan als volgt:

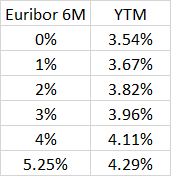

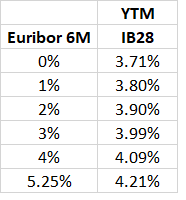

De opbrengst is dus afhankelijk van de Euriborrente op 6 maanden op het einde van juni 2026. Historisch gezien heeft die gevarieerd tussen -0.5% en +5.25%. We kunnen aannemen dat BlackRock de cash niet aan negatieve rentes zal beleggen zodat we kunnen verwachten dat de Euriborrente ergens tussen 0% en 5.25%(?) zal liggen midden 2026.

De YTM verloopt als volgt voor de verschillende scenarios voor deze rente:

Dit is het bereik waarin het brutorendement van deze ETF zal liggen als je de stukken aanhoudt van 15/8/23 t.e.m. 31/12/26.

Re: Individuele obligaties versus obligatiefondsen

Bedankt voor de uitgebreide berekeningen, Philippe1. Die doen me al meer geloven dat IB26 een interessante belegging is.

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Individuele obligaties versus obligatiefondsen

De cashflow voor de IB28 die tot eind 2028 loopt ziet er als volgt uit op 16/8/23:

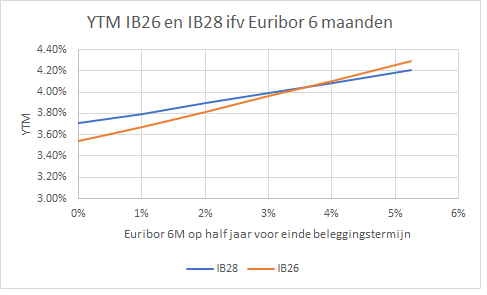

Als we de invloed van de Euribor rente op 6 maanden nagaan voor dit fonds, dan bekomen we het volgende resultaat:

Een vergelijking tussen de IB26 en IB28 geeft als uitkomst dat de IB28 minder gevoelig is voor de Euribor rente een half jaar voor de eindtermijn van het fonds:

We kunnen dus beter het uiteindelijke rendement van het fonds voorspellen bij IB28 als bij IB26.

Dit is logisch omdat de interest die we op de cashbelegging ontvangen een kleiner deel uitmaakt van de totale opbrengst bij IB28 als bij IB26.

Als we de invloed van de Euribor rente op 6 maanden nagaan voor dit fonds, dan bekomen we het volgende resultaat:

Een vergelijking tussen de IB26 en IB28 geeft als uitkomst dat de IB28 minder gevoelig is voor de Euribor rente een half jaar voor de eindtermijn van het fonds:

We kunnen dus beter het uiteindelijke rendement van het fonds voorspellen bij IB28 als bij IB26.

Dit is logisch omdat de interest die we op de cashbelegging ontvangen een kleiner deel uitmaakt van de totale opbrengst bij IB28 als bij IB26.

Re: Individuele obligaties versus obligatiefondsen

Obligaties, het lijkt het meest simpele product dat er is, maar het is verdorie het meest complexe

Wat mij ook nog steeds onduidelijk is: de coupons van de obligaties die in een (accumulerend) fonds zitten, wat gebeurt daarmee? Die worden toch ook belast, veronderstel ik (aan 30%, om even in België te blijven)? Waarom moet ik dan, als particulier die belegt in zo een fonds, op het einde van de rit bij verkoop nog eens 30% betalen op de meerwaarde? Of betaalt de fondsbeheerder op zich geen RV op de coupons? Ik begrijp het niet

Wat mij ook nog steeds onduidelijk is: de coupons van de obligaties die in een (accumulerend) fonds zitten, wat gebeurt daarmee? Die worden toch ook belast, veronderstel ik (aan 30%, om even in België te blijven)? Waarom moet ik dan, als particulier die belegt in zo een fonds, op het einde van de rit bij verkoop nog eens 30% betalen op de meerwaarde? Of betaalt de fondsbeheerder op zich geen RV op de coupons? Ik begrijp het niet