Ons plan?

TIP

Ons plan?

Ons plan?

Onze situatie:

We zijn beiden 41j, geen kinderen, stabiel inkomen (samen 5.500€-6.000€ netto), eigen woning en perfect zicht op onze inkomsten/uitgaven. We genieten van het leven en hebben een gezonde levensstandaard, wat wil zeggen dat we ook in het NU leven. Eigenlijk gewoon bewust omspringen met ons geld, zonder ook de toekomst uit het oog te verliezen.

Momenteel doen we al maandelijks aan pensioensparen, heeft één van ons IPT + VAPZ en hebben we al enkele jaren een TAK23 waarin we maandelijks 500€ storten.

In de huidige fase van ons leven hebben we nog een extra bijkomende spaarmogelijkheid van zeker 1.000€/maand, zonder aan onze levensstandaard te moeten komen. Daarnaast hebben we samen nog een 150.000€ staan.

Ons doel:

Genieten in het nu, maar werken aan de toekomst. Momenteel spelen we met het idee om te kunnen stoppen op ons 60.

Onze beleggingshorizon is dus ver en mag zelf gerust veel verder dan ons 60 liggen.

Ons plan:

Die 150.000€ beginnen laten werken voor ons op de lange termijn. We hebben geen risicovol beleggingsprofiel, maar passief ons kapitaal doen groeien spreekt ons wel aan. Daarom dat we bij ETF zijn uitgekomen. We hebben ons ondertussen al wat ingelezen en een paar ETF's op het oog (ongetwijfeld klassiekers): 2B7K, IWDA, SWRD en IMIE.

We hebben nog geen keuze gemaakt over exacte bedragen, spreiding in welke ETF, enz.

Dus laat jullie mening maar horen omtrent de manier van instappen. Momenteel dachten we aan maandelijkse schijven tot het totaalbedrag belegd is en vanaf dan 2-3 maandelijks bijstorten, maar wat is maandelijkse schijf best? Of zien jullie dit nog anders? Houden we een bepaald bedrag achter de hand om een extra inspanning te doen bij een eventuele correctie en zo ja hoe zouden jullie dit aanpakken?

We zijn beiden 41j, geen kinderen, stabiel inkomen (samen 5.500€-6.000€ netto), eigen woning en perfect zicht op onze inkomsten/uitgaven. We genieten van het leven en hebben een gezonde levensstandaard, wat wil zeggen dat we ook in het NU leven. Eigenlijk gewoon bewust omspringen met ons geld, zonder ook de toekomst uit het oog te verliezen.

Momenteel doen we al maandelijks aan pensioensparen, heeft één van ons IPT + VAPZ en hebben we al enkele jaren een TAK23 waarin we maandelijks 500€ storten.

In de huidige fase van ons leven hebben we nog een extra bijkomende spaarmogelijkheid van zeker 1.000€/maand, zonder aan onze levensstandaard te moeten komen. Daarnaast hebben we samen nog een 150.000€ staan.

Ons doel:

Genieten in het nu, maar werken aan de toekomst. Momenteel spelen we met het idee om te kunnen stoppen op ons 60.

Onze beleggingshorizon is dus ver en mag zelf gerust veel verder dan ons 60 liggen.

Ons plan:

Die 150.000€ beginnen laten werken voor ons op de lange termijn. We hebben geen risicovol beleggingsprofiel, maar passief ons kapitaal doen groeien spreekt ons wel aan. Daarom dat we bij ETF zijn uitgekomen. We hebben ons ondertussen al wat ingelezen en een paar ETF's op het oog (ongetwijfeld klassiekers): 2B7K, IWDA, SWRD en IMIE.

We hebben nog geen keuze gemaakt over exacte bedragen, spreiding in welke ETF, enz.

Dus laat jullie mening maar horen omtrent de manier van instappen. Momenteel dachten we aan maandelijkse schijven tot het totaalbedrag belegd is en vanaf dan 2-3 maandelijks bijstorten, maar wat is maandelijkse schijf best? Of zien jullie dit nog anders? Houden we een bepaald bedrag achter de hand om een extra inspanning te doen bij een eventuele correctie en zo ja hoe zouden jullie dit aanpakken?

Re: Ons plan?

Van cash afgeraken is momenteel voor velen onder ons een probleem maar we weten allemaal dat dit spelletje niet kan blijven duren anders waren we hier allemaal wel rijk.

Gespreid blijven aankopen en wachten op een correctie die er vroeg of laat toch komt om dan met grotere bedragen in te stappen is mijn manier.

Maar met cash blijven zitten dat bijna niets opbrengt is niet leuk.

IWDA

2019 +28%

2020 +16%

2021 +22%

2022 -18%

2023 +24%

2024 +29%

Gespreid blijven aankopen en wachten op een correctie die er vroeg of laat toch komt om dan met grotere bedragen in te stappen is mijn manier.

Maar met cash blijven zitten dat bijna niets opbrengt is niet leuk.

IWDA

2019 +28%

2020 +16%

2021 +22%

2022 -18%

2023 +24%

2024 +29%

Mis geen enkele kans om te besparen.

Krijg de beste tips en aanbiedingen rechtstreeks in uw mailbox

Uitschrijven kan altijd. We respecteren uw privacy.

Re: Ons plan?

Als ik de curve van IWDA zie, stel ik mij toch de vraag of het nog wel interessant is om in te stappen... Kan toch niet blijven duren?

Re: Ons plan?

Ja, het is moeilijk om op de handen te blijven zitten.karine schreef: ↑8 december 2024, 17:17 Van cash afgeraken is momenteel voor velen onder ons een probleem maar we weten allemaal dat dit spelletje niet kan blijven duren anders waren we hier allemaal wel rijk.

Gespreid blijven aankopen en wachten op een correctie die er vroeg of laat toch komt om dan met grotere bedragen in te stappen is mijn manier.

Maar met cash blijven zitten dat bijna niets opbrengt is niet leuk.

IWDA

2019 +28%

2020 +16%

2021 +22%

2022 -18%

2023 +24%

2024 +29%

Re: Ons plan?

Dat dachten er velen begin 2024 ook na de mooie stijging van 2023.

2024 was echter een heel mooi jaar voor wie gespreid bleef instappen.

Re: Ons plan?

Met een horizon van nog 20 jaar moet je geen schrik hebben van een correctie want er zullen er nog verschillende passeren tussen nu en 2043. Gewoon lump sum beleggen in IMIE. In 2043 zal je je het niet beklagen.

Re: Ons plan?

Probleem is dat het voor velen niet is weggelegd om op een maandje €15.000-€20.000 te verliezen om dan tenslotte alles te verkopen en nooit nog aan beleggen te denken.

Collega heeft het bij KBC meegemaakt en is er toch enkele jaren niet goed van geweest maar uiteindelijk is het wel goedgekomen. Daarna heeft hij alles verkocht.

Re: Ons plan?

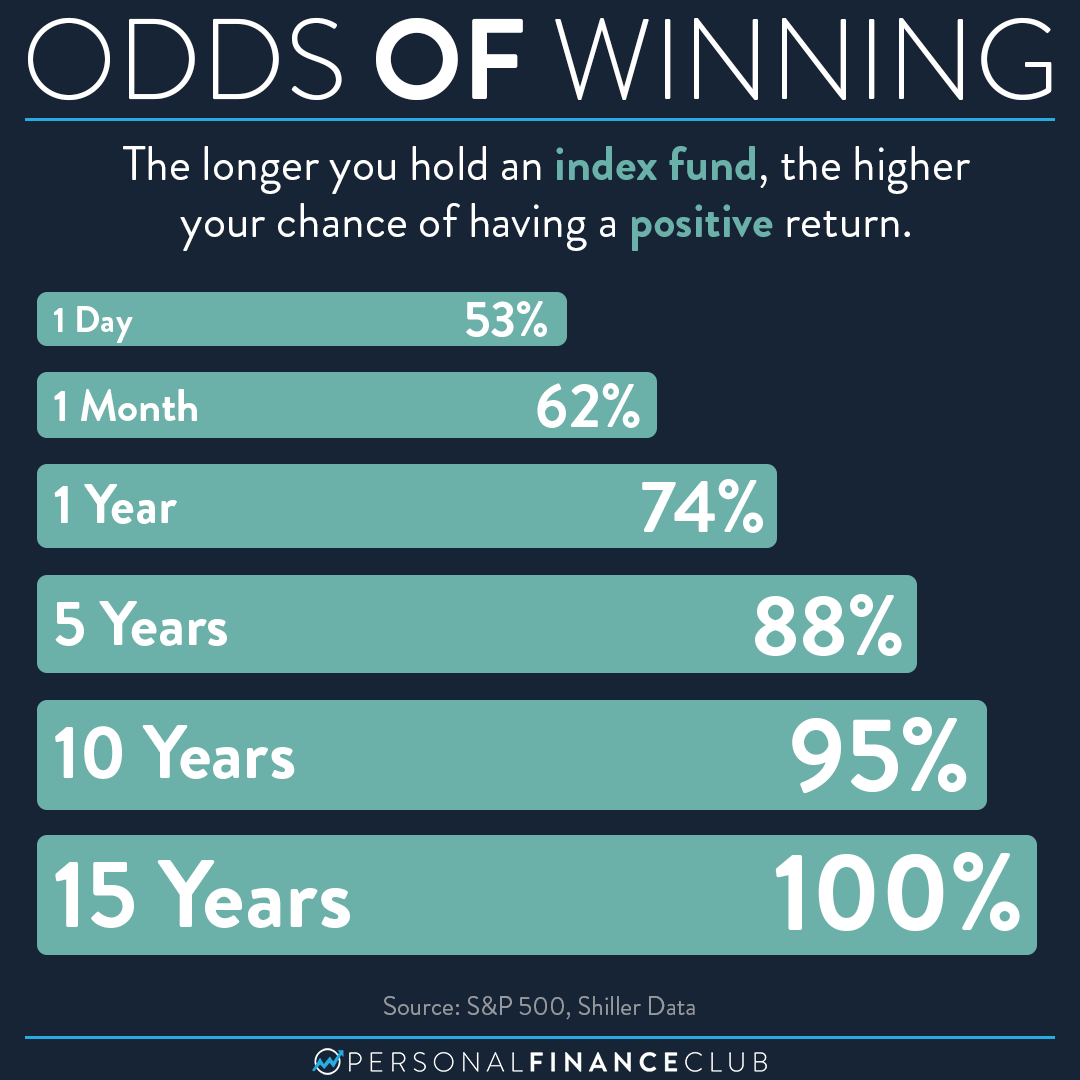

The longer you stay invested, the higher your odds of success.

Re: Ons plan?

Trekken we de inflatie er ook af in die lange periode?

Re: Ons plan?

Een etf als IWDA heeft een geannualiseerd rendement op 10 jaar van net geen 12%. Dat lijkt me een goede bescherming tegen inflatie.

Re: Ons plan?

OK, maar hier boven staat "an index fund".

Maar als je nu b.v. naar de S&P kijkt in de 15 jaar van 2000 tot 2015, dan had je met de inflatie toch geld verloren.

Re: Ons plan?

Het “zal blijven duren” zolang geld wordt gedevalueerd…

-

Pieter1985

- Full Member

- Berichten: 206

- Lid geworden op: 06 dec 2021

- Contacteer:

Re: Ons plan?

Ik zou persoonlijk de aankopen spreiden over 1 jaar en maandelijks of twee-wekelijks bijkopen. Op die manier ga je vanzelf de markt continu in de gaten houden en ga je heel veel bijleren. Je rendement zal vermoedelijk wat lager liggen, maar de kennis die je zal vergaren is ook waardevol.

-

JulusCesar

- VIP member

- Berichten: 1203

- Lid geworden op: 07 jan 2012

- Contacteer:

Re: Ons plan?

En wat is die tak 23 ? dit is meestal een dure vorm van beleggingen wegens veel meer den dubbel aangerekende kosten; tenzij het LTS is dan zou de belastingwinst eventueel de kosten kunnen goedmaken.