Pensioensparen geld opnemen of laten staan na 65

TIP

Re: Pensioensparen geld opnemen of laten staan na 65

Heeft er hier al eens iemand de moeite gedaan om op de website "mijn portefeuille.be" de mediaan rendementen te bekijken van zo een KBC pricos pensioenspaarplan?

Moet je zeker eens doen ,Popol !

Denk dat je keuze snel zal gemaakt zijn...

Moet je zeker eens doen ,Popol !

Denk dat je keuze snel zal gemaakt zijn...

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Pensioensparen geld opnemen of laten staan na 65

Hier heb je gelijk in. Onmiddellijk dat pensioenfonds verkopen. Er zijn veel betere alternatieven, wat men ook wil (spaarboekje, obligaties, brede ETF).Divi schreef: ↑18 januari 2024, 16:43Kan allemaal wel waar zijn,maar dit mag toch geen reden zijn om iemand te adviseren om in een duur KBC-pensioenfonds te blijven hangen na je vijfenzestigste. Waarbij de prestaties in het verleden ondermaats waren.huisjetuintjefiets schreef: ↑18 januari 2024, 15:58

We investeren in de beurzen omdat ze globaal op termijn stijgen. Dus staan ze meestal hoog, met nu en dan een kleine of grote daling.

Als ze nooit "hoog" stonden, maar bijvoorbeeld globaal rond hetzelfde niveau zouden schommelen, zou niemand in de beurzen investeren

Beurzen hoog: prima. Het plan werkt

Bovendien er zijn slechtere momenten te bedenken om uit te stappen dan nu...

Grijp je kans,Popol!

Zeker niet in een ander bankfonds of ander duur fonds stoppen want dan verlies je weer 1,8% of meer aan kosten per jaar.

Wil je een deel aandelen: koop een brede ETF.

Wil je een deel obligaties: koop ze zelf (zero coupon, of bijna).

Nooit gemengde fondsen kopen. Je betaalt je blauw aan kosten (en RV)

Geen obligatie ETF kopen: hoge kosten en RV.

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Pensioensparen geld opnemen of laten staan na 65

Het plan werkt nog steedshuisjetuintjefiets schreef: ↑18 januari 2024, 15:58We investeren in de beurzen omdat ze globaal op termijn stijgen. Dus staan ze meestal hoog, met nu en dan een kleine of grote daling.

Als ze nooit "hoog" stonden, maar bijvoorbeeld globaal rond hetzelfde niveau zouden schommelen, zou niemand in de beurzen investeren

Beurzen hoog: prima. Het plan werkt

Als aandelen niet stegen, waarom zouden we massaal in aandelen beleggen?

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Pensioensparen geld opnemen of laten staan na 65

Voila. Daar zeg je het

Ik heb minder dan 0,1% cash, spaarrekening, noodfonds,...

Ik pas dit principe toe. Ik hoop jij ook

Re: Pensioensparen geld opnemen of laten staan na 65

Een bank is een commerciële instelling.....Popol39 schreef: ↑17 januari 2024, 17:20 Ikzelf en mijn vrouw zijn onlangs 65 geworden. Wij hebben beiden pensioensparen gedaan bij KBC Pricos dynamisch. Nu is mijn vraag is het interessant om het geld op deze rekening te laten staan (volgens KBC) of haal ik het beter weg om in een ander fonds te beleggen? Bij dit nieuwe fonds zou ik dan opnieuw instapkosten dienen te betalen.

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Pensioensparen geld opnemen of laten staan na 65

Die instapkosten zijn het minste. Dat is maar 1 keer.Popol39 schreef: ↑17 januari 2024, 17:20 Ikzelf en mijn vrouw zijn onlangs 65 geworden. Wij hebben beiden pensioensparen gedaan bij KBC Pricos dynamisch. Nu is mijn vraag is het interessant om het geld op deze rekening te laten staan (volgens KBC) of haal ik het beter weg om in een ander fonds te beleggen? Bij dit nieuwe fonds zou ik dan opnieuw instapkosten dienen te betalen.

Erger is dat je elk jaar 2% kosten zult betalen. Als je 4% rendement haalt, gaat de helft daarvan naar KBC. Als je 2% rendement haalt, gaat alles naar KBC.

Best is zelf jouw portefeuille samenstellen. Het gedeelte aandelen steek je in IWDA. Het gedeelte "veilig" stop je in spaarrekeningen, termijnrekeningen, obligaties.

Hoeveel je in aandelen stopt, en hoeveel in "veilig" moet je zelf kiezen. Kies waarbij je je comfortabel voelt.

Dan doe je hetzelfde als wat KBC zou doen. Maar je bespaart wel 2% per jaar.

-

voorheenCP1234

- Hero Member

- Berichten: 643

- Lid geworden op: 11 jan 2024

- Contacteer:

Re: Pensioensparen geld opnemen of laten staan na 65

Volledig mee eens, je pensioenspaarplan opnemen/ verkopen om dan de vrijgekomen te herinvesteren is echt niet aan te raden, zeker niet als je het gaat investeren in een ander fonds bij KBC ! Koop daar geen fondsen of dergelijke of Uw pensioen gaat gene vette zijn ...

Tevens klopt het, en dat is eigenlijk echt erg, hoeveel mensen hun pensioensparen doen bij banken waar de kosten de pan uitspringen en de rendementen schandalig laag zijn, zoals bij KBC.

Daar men pensioensparen voor tientallen jaren doet zijn zowel de kosten als het rendement enorm belangrijke gegevens die op het einde van de rit een gigantisch verschil kunnen maken.

@Topic starter: wat ik in uw plaats zou doen, verkoop Uw KBC plan zo snel mogelijk; daar U toch nog wil investeren, investeer de helft in een ETF zoals IWDA en verdeel de rest over spaar- en termijnrekeningen. Of laat het gewoon staan, daar U toch tevreden was met een miserabel laag rendement en hoge kosten maar koop er zeker geen andere rommel !

Make Spaargids " Great Again ! "

Re: Pensioensparen geld opnemen of laten staan na 65

Opnemen. Geld parkeren op een spaarrekening. De beurzen staan op een recordhoogte. Als jullie nog willen investeren, zou ik afwachten tot na de "Rusland" crisis.Popol39 schreef: ↑17 januari 2024, 17:20 Ikzelf en mijn vrouw zijn onlangs 65 geworden. Wij hebben beiden pensioensparen gedaan bij KBC Pricos dynamisch. Nu is mijn vraag is het interessant om het geld op deze rekening te laten staan (volgens KBC) of haal ik het beter weg om in een ander fonds te beleggen? Bij dit nieuwe fonds zou ik dan opnieuw instapkosten dienen te betalen.

Re: Pensioensparen geld opnemen of laten staan na 65

Precies. En zeker niet in een fonds van de bank!Sammy2 schreef: ↑21 maart 2024, 20:52Opnemen. Geld parkeren op een spaarrekening. De beurzen staan op een recordhoogte. Als jullie nog willen investeren, zou ik afwachten tot na de "Rusland" crisis.Popol39 schreef: ↑17 januari 2024, 17:20 Ikzelf en mijn vrouw zijn onlangs 65 geworden. Wij hebben beiden pensioensparen gedaan bij KBC Pricos dynamisch. Nu is mijn vraag is het interessant om het geld op deze rekening te laten staan (volgens KBC) of haal ik het beter weg om in een ander fonds te beleggen? Bij dit nieuwe fonds zou ik dan opnieuw instapkosten dienen te betalen.

Re: Pensioensparen geld opnemen of laten staan na 65

Niet iedereen denkt helder. Eens afwachten wat de "experts" hiervan denken.

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Pensioensparen geld opnemen of laten staan na 65

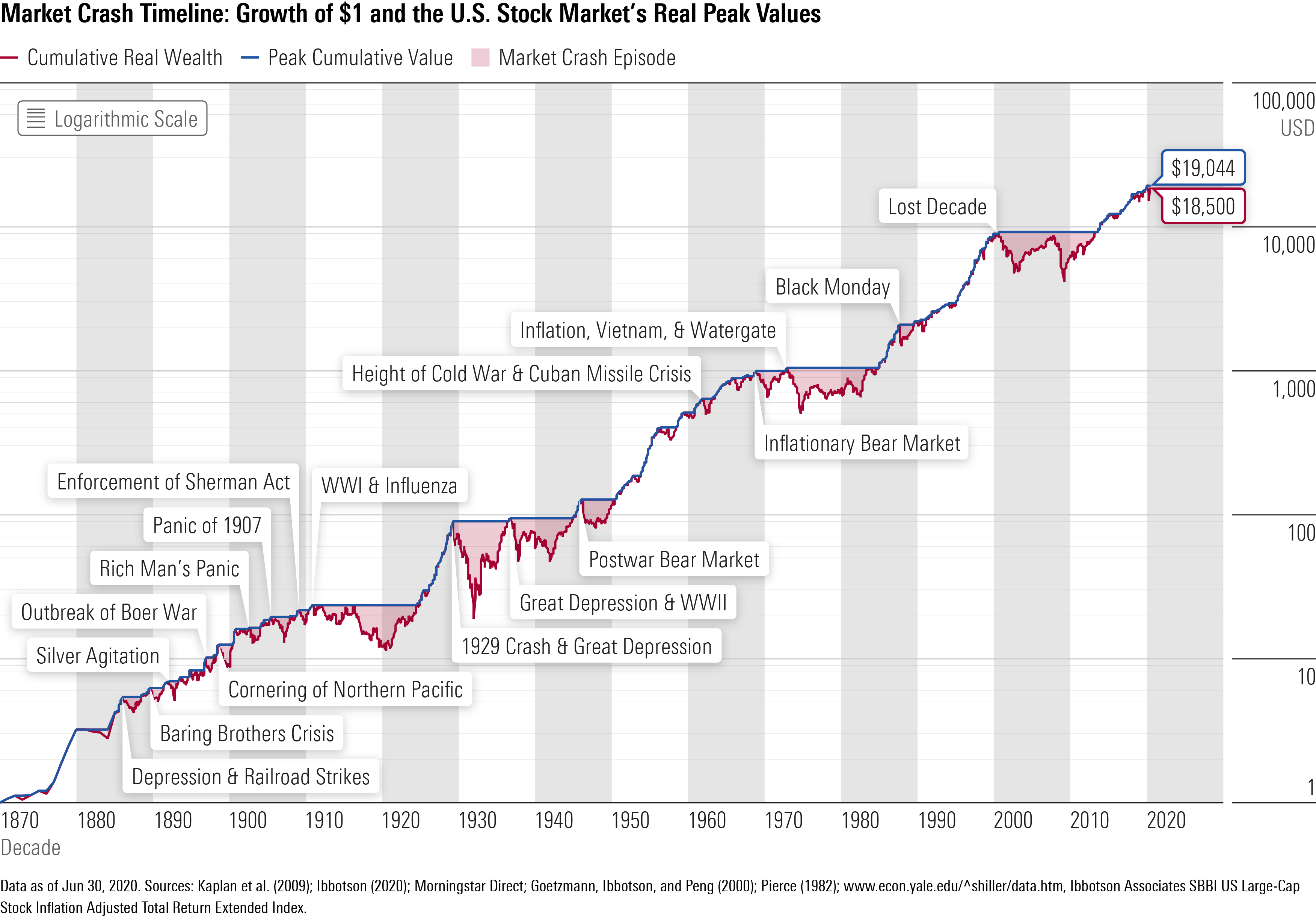

De beurzen staan altijd, of bijna altijd, op recordhoogte.

Iets dat altijd omhoog gaat, staat altijd, of bijna altijd, op recordhoogte. Met nu en dan een kleine of grote dip.

Waarom zou men massaal in aandelen beleggen als ze niet omhoog gaan?

Dit is een logaritmische schaal. Een rechte lijn betekent dat het een exponentiële curve is. In dit geval: een exponentiële curve die bijna 10% per jaar stijgt.

Re: Pensioensparen geld opnemen of laten staan na 65

Wat exact wil je nu zeggen, in eigen bewoordingen? Dit ellendige plaatsen van schema's, tabellen, grafieken... is zo storend! Dit is volgens mij verdoezeling. En jouw logaritme is sowieso bedrog; gezien algoritme.huisjetuintjefiets schreef: ↑21 maart 2024, 21:56De beurzen staan altijd, of bijna altijd, op recordhoogte.

Iets dat altijd omhoog gaat, staat altijd, of bijna altijd, op recordhoogte. Met nu en dan een kleine of grote dip.

Waarom zou men massaal in aandelen beleggen als ze niet omhoog gaan?

Dit is een logaritmische schaal. Een rechte lijn betekent dat het een exponentiële curve is. In dit geval: een exponentiële curve die bijna 10% per jaar stijgt.

-

huisjetuintjefiets

- Verbannen Gebruiker

- Berichten: 1642

- Lid geworden op: 20 mar 2022

Re: Pensioensparen geld opnemen of laten staan na 65

Een heel brede portefeuille van aandelen (vandaag de dag: een ETF die een brede index volgt) brengt per jaar gemiddeld 10% op.

Na 7 jaar zijn ze in waarde verdubbeld.

In 14 jaar zijn ze 4 keer zoveel waard.

In 21 jaar zijn ze 8 keer zoveel waard.

In 28 jaar zijn ze 16 keer zoveel waard.

Wie cash houdt tot er een serieuze dip is, verliest heel veel geld.

Het is een logaritmische curve omdat een gewone curve zo duizelingwekkend zou stijgen dat je er misselijk van wordt

Laatst gewijzigd door huisjetuintjefiets op 21 maart 2024, 22:25, 1 keer totaal gewijzigd.

-

voorheenCP1234

- Hero Member

- Berichten: 643

- Lid geworden op: 11 jan 2024

- Contacteer:

Re: Pensioensparen geld opnemen of laten staan na 65

Gezien de leeftijd van de Topic starter en zijn vrouw doet het er ook niet toe wat de beurs het op zeer lange tijd gaat doen, ik neem aan dat ze nog van hun centjes willen genieten voor ze aan hun eeuwige reis vertrekken ...

Daarom zou ik max 50% in een ETF zoals IWDA steken en de rest in een mix van spaar- en termijnrekeningen.

Over de "Rusland"crisis zou ik me niet teveel aantrekken want ofwel blijft dit nog jaren duren zoals het bezig is en wordt het een tweede koude oorlog waar we financieel gezien niet zo'n grote impact van gaan hebben ofwel wordt het WWIII en dan maakt het toch niet veel meer uit ...

Daarom zou ik max 50% in een ETF zoals IWDA steken en de rest in een mix van spaar- en termijnrekeningen.

Over de "Rusland"crisis zou ik me niet teveel aantrekken want ofwel blijft dit nog jaren duren zoals het bezig is en wordt het een tweede koude oorlog waar we financieel gezien niet zo'n grote impact van gaan hebben ofwel wordt het WWIII en dan maakt het toch niet veel meer uit ...

Make Spaargids " Great Again ! "

Re: Pensioensparen geld opnemen of laten staan na 65

Dat de beurzen 10% per jaar stijgen, is eigenlijk misleidend.

Je kijkt dan enkel naar de Amerikaanse beurs dewelke wereldwijd één van de best presterende is geweest de afgelopen 100 jaar. De aandelen staan er ook duurder dan in de meeste andere landen en je zit met een andere munt.

Daarnaast moet je ook rekening houden met de inflatie.

Hou je met deze zaken rekening kun je beter rekening houden met een 5% per jaar.

Nog altijd een zeer mooi rendement en de beurzen zullen dus idd zeer vaak op hun hoogst staan.

https://www.advisorperspectives.com/art ... nt-returns

Je kijkt dan enkel naar de Amerikaanse beurs dewelke wereldwijd één van de best presterende is geweest de afgelopen 100 jaar. De aandelen staan er ook duurder dan in de meeste andere landen en je zit met een andere munt.

Daarnaast moet je ook rekening houden met de inflatie.

Hou je met deze zaken rekening kun je beter rekening houden met een 5% per jaar.

Nog altijd een zeer mooi rendement en de beurzen zullen dus idd zeer vaak op hun hoogst staan.

https://www.advisorperspectives.com/art ... nt-returns