Sparen voor dochtertje.

TIP

Gebruik onze tools

spaarrentes vergelijken

- Simulatie van uw rendement

- Vergelijk kredietwaardigheid

-

FinanceGeek

- Jr. Member

- Berichten: 65

- Lid geworden op: 28 jan 2015

- Contacteer:

Re: Sparen voor dochtertje.

Met een tijdshorizon van minimum 18 jaar zou ik toch opteren voor ietwat offensievere aandelenfondsen.

Iemand die op jonge leeftijd met pensioensparen begint, raad je toch ook niet aan een pensioenspaarverzekering te nemen? Andere context, zelfde verhaal. Een zee van tijd om het geld te laten renderen. Door sporadisch bij te storten stap je ook gespreid in

Iemand die op jonge leeftijd met pensioensparen begint, raad je toch ook niet aan een pensioenspaarverzekering te nemen? Andere context, zelfde verhaal. Een zee van tijd om het geld te laten renderen. Door sporadisch bij te storten stap je ook gespreid in

Re: Sparen voor dochtertje.

Dat klopt: alle soorten rekeningen hebben hun eigen voor- en nadelen die je tegen elkaar moet afwegen.molenveld schreef: .... maar er is ook een keerzijde bij een Gift account: igv overlijden van de rekeninghouder wordt de Gift account een "erfenis", en zijn er dus successierechten van toepassing. Daar gaat dan al je rendement... Bij een Junior account (of elke een andere rekening op naam van het kind, zoals bv. bij KBC) staat het geld reeds op naam van het kind en wordt het dus niet belast. Bij jonge ouders hopelijk nooit van toepassing, maar toch belangrijk om te weten.

Bij de rekeningen die jij aanhaalt (Junior- en Plus-Account) staat het geld op naam van het kind.

Nadelen:

-de ouders kunnen niet meer aan het geld indien ze het ooit door financiële tegenslag zélf zouden nodig hebben;

-tot de meerderjarigheid van het kind, kunnen er enkel transacties gedaan worden in het belang van het kind;

-zodra de kinderen 18 jaar zijn, krijgen ze de volledige controle over het geld en de rekening (ook als ze nog niet in staat zijn om op een verantwoorde manier met geld om te gaan!)

Hogergenoemde nadelen zijn niet van toepassing op de Gift Account.

Weliswaar heb je gelijk als je aanhaalt dat bij overlijden van de rekeninghouder er moeten successierechten betaald worden.

Maar dat is alleen een probleem als de rekeninghouder onverwachts zou overlijden, want indien "niet onverwachts", kan de eindvervaldag en/of de begunstigde nog altijd gewijzigd worden zodat successierechten kunnen vermeden worden.

Bovendien zijn successierechten tussen ouders en eigen kinderen verwaarloosbaar en statistisch gezien is de kans klein dat dit gebeurt, als dit over jonge ouders gaat.

Re: Sparen voor dochtertje.

Het is niet de bedoeling dat we aan het spaargeld van onze dochter kunnen. Beleggen in vastgoed daar hebben we geen zin in. Gewoon een financieel duwtje geven als ze het huis verlaat.

The true terrorists of our world do not meet at the docks at midnight, or scream "Allahu Akbar" before some violent action. The true terrorists of our world wear 5000 dollar suits and work in the highest positions of finance, government and business.

Re: Sparen voor dochtertje.

Dus als ik het goed lees:

Bij een gift account bepalen de ouders wanneer het geld wordt gegeven ook als de zoon of dochter meerderjarig is?

Bij een gift account bepalen de ouders wanneer het geld wordt gegeven ook als de zoon of dochter meerderjarig is?

The true terrorists of our world do not meet at the docks at midnight, or scream "Allahu Akbar" before some violent action. The true terrorists of our world wear 5000 dollar suits and work in the highest positions of finance, government and business.

-

the_bishop

- Full Member

- Berichten: 183

- Lid geworden op: 12 jan 2014

- Contacteer:

Re: Sparen voor dochtertje.

Vergeet dat veilig.... niet nodig met 20j tijdGroupB schreef:Wat wordt aangeraden en is toch veilig?

volle bak 100% in aandelen

goedkope indexfondsen of fondsen die hun langetermijn rendement hebben bewezen (bvb carmingnac)

niks makkelijker dan beleggen voor een pasgeboren kind

0% spaargeld, 100% aandelen

-

FinanceGeek

- Jr. Member

- Berichten: 65

- Lid geworden op: 28 jan 2015

- Contacteer:

Re: Sparen voor dochtertje.

Inderdaad een zee van tijd, zelfs inclusief crashen leveren aandelen gemiddeld 4-5% op lange termijn.the_bishop schreef:Vergeet dat veilig.... niet nodig met 20j tijdGroupB schreef:Wat wordt aangeraden en is toch veilig?

volle bak 100% in aandelen

goedkope indexfondsen of fondsen die hun langetermijn rendement hebben bewezen (bvb carmingnac)

niks makkelijker dan beleggen voor een pasgeboren kind

0% spaargeld, 100% aandelen

Re: Sparen voor dochtertje.

Mijn kinderen zijn nog zeer jong en ik beleg hun spaargeld ook grotendeels in aandelenfondsen.

Maar wat ik me afvraag: wanneer uitstappen? Wat doe je als de beurs, zoals nu, het zeer goed doet wanneer ze bv. 16 jaar zijn? Uitstappen (of herschikken naar bv. obligaties) of laten staan?

Maar wat ik me afvraag: wanneer uitstappen? Wat doe je als de beurs, zoals nu, het zeer goed doet wanneer ze bv. 16 jaar zijn? Uitstappen (of herschikken naar bv. obligaties) of laten staan?

Re: Sparen voor dochtertje.

Dat klopt.GroupB schreef:Dus als ik het goed lees:

Bij een gift account bepalen de ouders wanneer het geld wordt gegeven ook als de zoon of dochter meerderjarig is?

Mijn man heeft bvb recent het geld vrijgegeven van de Gift Account voor zijn 23-jarige kleinzoon, omdat deze onlangs gaan alleen wonen is en het geld goed kon gebruiken. (Gift Acc kan zowel voor kind, kleinkind, petekind, enz...)

Zijn kleindochter is 19 jaar, maar deze is momenteel "op den dool" (slechte vriendenkring en vul maar aan.....) en daarom heeft mijn man besloten om het vrijgeven van de voor haar geopende Gift Account nog enkele jaren uit te stellen. Indien zij zich binnen een aantal jaren nog niet herpakt heeft, overweegt hij om het voor haar apart gezette geld een andere bestemming te geven.

"Wat is de Rabo Gift Account?"

(voor volledige uitleg, zie iets lager op website Rabobank)

https://www.rabobank.be/nl/sparen/parti ... fault.aspx" onclick="window.open(this.href);return false;

Test-aankoop Invest "Sparen voor uw kinderen"

Zowel Rabo-Gift-Account als KBC-Start2Save4 worden hier aanbevolen!

(Rentes zijn bij beide rekeningen intussen gezakt)

https://www.test-aankoop.be/invest/spar ... 098384.htm" onclick="window.open(this.href);return false;

Opgepast! KBC Start2Save4 = niet te verwarren met de gewone KBC Start2Save.

https://www.kbc.be/site/Particulieren/S ... in=BZNPFRF&" onclick="window.open(this.href);return false;

Re: Sparen voor dochtertje.

Ik denk dat hier op spaargids.be iedereen al lang weet dat een goed rendement in het verleden, geen enkele garantie biedt voor de toekomst.the_bishop schreef:...Vergeet dat veilig.... niet nodig met 20j tijd

volle bak 100% in aandelen

goedkope indexfondsen of fondsen die hun langetermijn rendement hebben bewezen (bvb carmingnac)...

Iedereen doet met zijn geld wat hij wil, maar persoonlijk zou ik geen risico's willen nemen met het geld van mijn kinderen.

Re: Sparen voor dochtertje.

Anderzijds moet iedereen zich ook afvragen of hij zeer waarschijnlijk mooi rendement (lange termijn!) wil laten liggen, en wil kiezen voor een nauwelijks renderende aanpak. Daar zie ik ook voor een deel mijn verantwoordelijkheid als ouder; jonge kinderen kunnen die keuze nog niet maken.Nefertari schreef:Iedereen doet met zijn geld wat hij wil, maar persoonlijk zou ik geen risico's willen nemen met het geld van mijn kinderen.

Ik vergelijk het graag met winterbanden : velen trekken de zin ervan in twijfel, maar als zeer frequent weggebruiker ben ik zeer gelukkig dat ik ermee rijd

Carl

Rustige belegger: voornamelijk wijd gespreide fondsen, holdings en ETF's, buy & hold.

Mijn visie op financieel bewustzijn en inzichten voor wie overweegt te gaan beleggen lees je in m'n online boek: derustigebelegger.be

Mijn visie op financieel bewustzijn en inzichten voor wie overweegt te gaan beleggen lees je in m'n online boek: derustigebelegger.be

Re: Sparen voor dochtertje.

Ik zou 100% wegblijven van aandelen. Heb zelf zo 10.000 euro's verloren.

Volg het niet meer maar ben voor de lol nog eens gaan kijken naar de evolutie van de BEL20 index. Rond 2007 zie ik dat die rond de 4500 stond. En nu - 8 jaar later dus - staat hij rond de 3500. Dus mensen die rond 2007 zijn ingestapt, hebben 8 jaar later nog steeds 25 % verlies. (Mijn exkuses als ik het niet goed heb gezien.) En al dat gezever over op het juiste moment instappen en uitstappen is allemaal onzin in mijn ogen. Niemand heeft een glazen bol.

Ik zou u wel een tak 21 willen aanraden: weinig werk en geen risico.

Volg het niet meer maar ben voor de lol nog eens gaan kijken naar de evolutie van de BEL20 index. Rond 2007 zie ik dat die rond de 4500 stond. En nu - 8 jaar later dus - staat hij rond de 3500. Dus mensen die rond 2007 zijn ingestapt, hebben 8 jaar later nog steeds 25 % verlies. (Mijn exkuses als ik het niet goed heb gezien.) En al dat gezever over op het juiste moment instappen en uitstappen is allemaal onzin in mijn ogen. Niemand heeft een glazen bol.

Ik zou u wel een tak 21 willen aanraden: weinig werk en geen risico.

Re: Sparen voor dochtertje.

Ik zou zeker gedeeltelijk uitstappen.molenveld schreef:Mijn kinderen zijn nog zeer jong en ik beleg hun spaargeld ook grotendeels in aandelenfondsen.

Maar wat ik me afvraag: wanneer uitstappen? Wat doe je als de beurs, zoals nu, het zeer goed doet wanneer ze bv. 16 jaar zijn? Uitstappen (of herschikken naar bv. obligaties) of laten staan?

Weliswaar recent verhoogde taksen en het gewaarborgde rendement is peanuts tegenwoordig. Je kan het evengoed op een hoogrentende spaarrekening zetten.lola123 schreef: Ik zou u wel een tak 21 willen aanraden: weinig werk en geen risico.

+1Nefertari schreef: Ik denk dat hier op spaargids.be iedereen al lang weet dat een goed rendement in het verleden, geen enkele garantie biedt voor de toekomst.

Iedereen doet met zijn geld wat hij wil, maar persoonlijk zou ik geen risico's willen nemen met het geld van mijn kinderen.

100% in aandelen zou ik nooit doen.

Re: Sparen voor dochtertje.

Een tracker op de S&p500 leverde, indien 20j bijgehouden, tussen 1993 en 2013 een rendement van gemiddeld 9pct per jaar.

Tussen 1993 en 2013 : daar zitten 2 grote crissisen tussen. Indien tussendoor vanwege angst uitgestapt en terug ingestapt doet het rendement fel dalen.

De grootste beursstijgingen blijken vlak na een felle beursdaling te gebeuren.

Tussen 1993 en 2013 : daar zitten 2 grote crissisen tussen. Indien tussendoor vanwege angst uitgestapt en terug ingestapt doet het rendement fel dalen.

De grootste beursstijgingen blijken vlak na een felle beursdaling te gebeuren.

Re: Sparen voor dochtertje.

Vandaar dat vaak het advies gegeven wordt om gespreid in te stappen, als je alles in één keer koopt en dan ook nog eens een beperkt aantal aandelen koopt dan loop je inderdaad erg veel risico.lola123 schreef:Volg het niet meer maar ben voor de lol nog eens gaan kijken naar de evolutie van de BEL20 index. Rond 2007 zie ik dat die rond de 4500 stond. En nu - 8 jaar later dus - staat hij rond de 3500. Dus mensen die rond 2007 zijn ingestapt, hebben 8 jaar later nog steeds 25 % verlies. (Mijn exkuses als ik het niet goed heb gezien.) En al dat gezever over op het juiste moment instappen en uitstappen is allemaal onzin in mijn ogen. Niemand heeft een glazen bol.

Stel dat je sinds 2007 elk jaar de LYXOR ETF BEL 20 ETF (de enige Bel20 tracker) kocht dan had je nu een aardig rendement. Ik heb het voor de lol eens snel gesimuleerd, indien je daar elk jaar in het begin van januari 1000EUR instak was je geïnvesteerde bedrag gestegen van 9 000EUR naar meer dan 14 000EUR.

Zoals je ziet moet er met een veilige strategie zoals indexbeleggen echt al veel mislopen om op lange termijn verlies te boeken als je gespreid instapt en steeds je dividenden gaat herinvesteren.

Re: Sparen voor dochtertje.

Ik vind het zeer jammer dat veel mensen steeds maar naar de BEL20 en Belgische bedrijven blijven kijken als dé referentie.lola123 schreef:Ik zou 100% wegblijven van aandelen. Heb zelf zo 10.000 euro's verloren.

Volg het niet meer maar ben voor de lol nog eens gaan kijken naar de evolutie van de BEL20 index. Rond 2007 zie ik dat die rond de 4500 stond. En nu - 8 jaar later dus - staat hij rond de 3500. Dus mensen die rond 2007 zijn ingestapt, hebben 8 jaar later nog steeds 25 % verlies. (Mijn exkuses als ik het niet goed heb gezien.) En al dat gezever over op het juiste moment instappen en uitstappen is allemaal onzin in mijn ogen. Niemand heeft een glazen bol.

Ik zou u wel een tak 21 willen aanraden: weinig werk en geen risico.

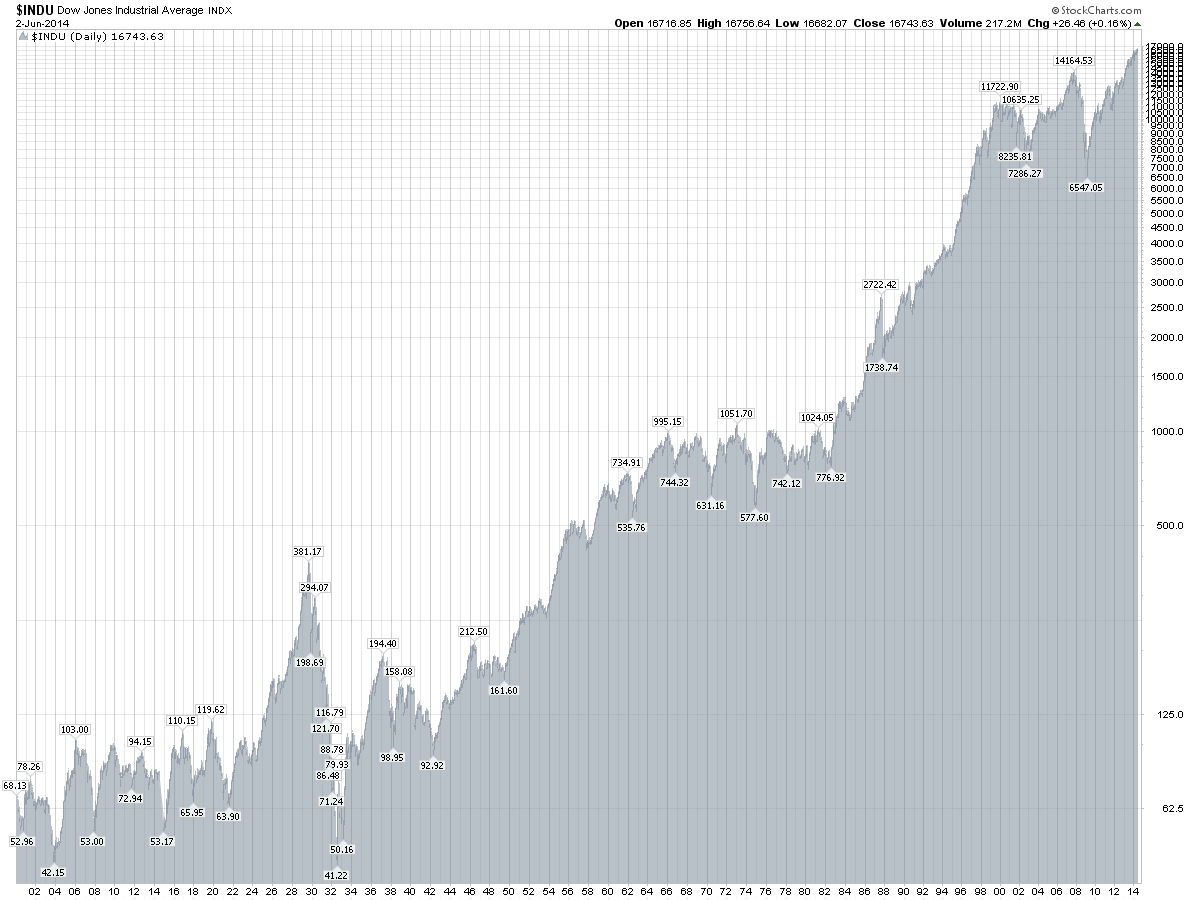

Dit klein landje is echt geen referentie voor de wereldwijde economie... Enkel hierin beleggen vind ik jammer en zelfs risicovol.

Als tegenvoorbeeld vind je hier een eenvoudige grafiek van, als voorbeeld, de Dow Jones Industrial Average, die iedereen kent :

http://stockcharts.com/freecharts/histo ... a1900s.png

{kind=link}

Kies er eender welke periode van 18-20 jaar uit en je begrijpt mijn motivatie om helemaal voor aandelen te gaan. Met zoveel mogelijk spreiding.

Carl

Rustige belegger: voornamelijk wijd gespreide fondsen, holdings en ETF's, buy & hold.

Mijn visie op financieel bewustzijn en inzichten voor wie overweegt te gaan beleggen lees je in m'n online boek: derustigebelegger.be

Mijn visie op financieel bewustzijn en inzichten voor wie overweegt te gaan beleggen lees je in m'n online boek: derustigebelegger.be