GVV - Gereglementeerde Vastgoedvennootschap

TIP

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

De voorbije week toch wat verder gebouwd aan het vastgoedimperium.

Wat plukjes Immobel en Retail Estates op zwakte uit de markt gehaald. En in Nederland een eerste positie ingenomen in Eurocommercial Properties (ECMPA) dat recentelijk na de jaarcijfers zwak op koers lag. Cijfers waren iets minder dan verwacht, maar nog altijd behoorlijk. Van de 5 Nederlandse REITs (“FBI” genaamd) is ECMPA degene met het trackrecord dat me het meest aanstaat: een lange historiek van stijgende winst, en een lange trackrecord van ieder jaar een minstens gelijk of hoger dividend. Momenteel noterend aan een discount op EPRA NAV van meer dan 30%. Nettodividendrendement (zelfs na dubbele belasting) van +4%. Wel een grote aanwezigheid in Italië, wat een risico inhoudt.

Het ging op het forum al regelmatig over QRF...

No QRF for me, in retail is grotere kwaliteit te vinden. Retail Estates en ECMPA om er twee te noemen, waarvan de koers ook wat onder druk staat, maar mét groei, zowel naar winst als dividend toe. 't Zijn wel 2 andere niches dan die waar QRF op mikt.

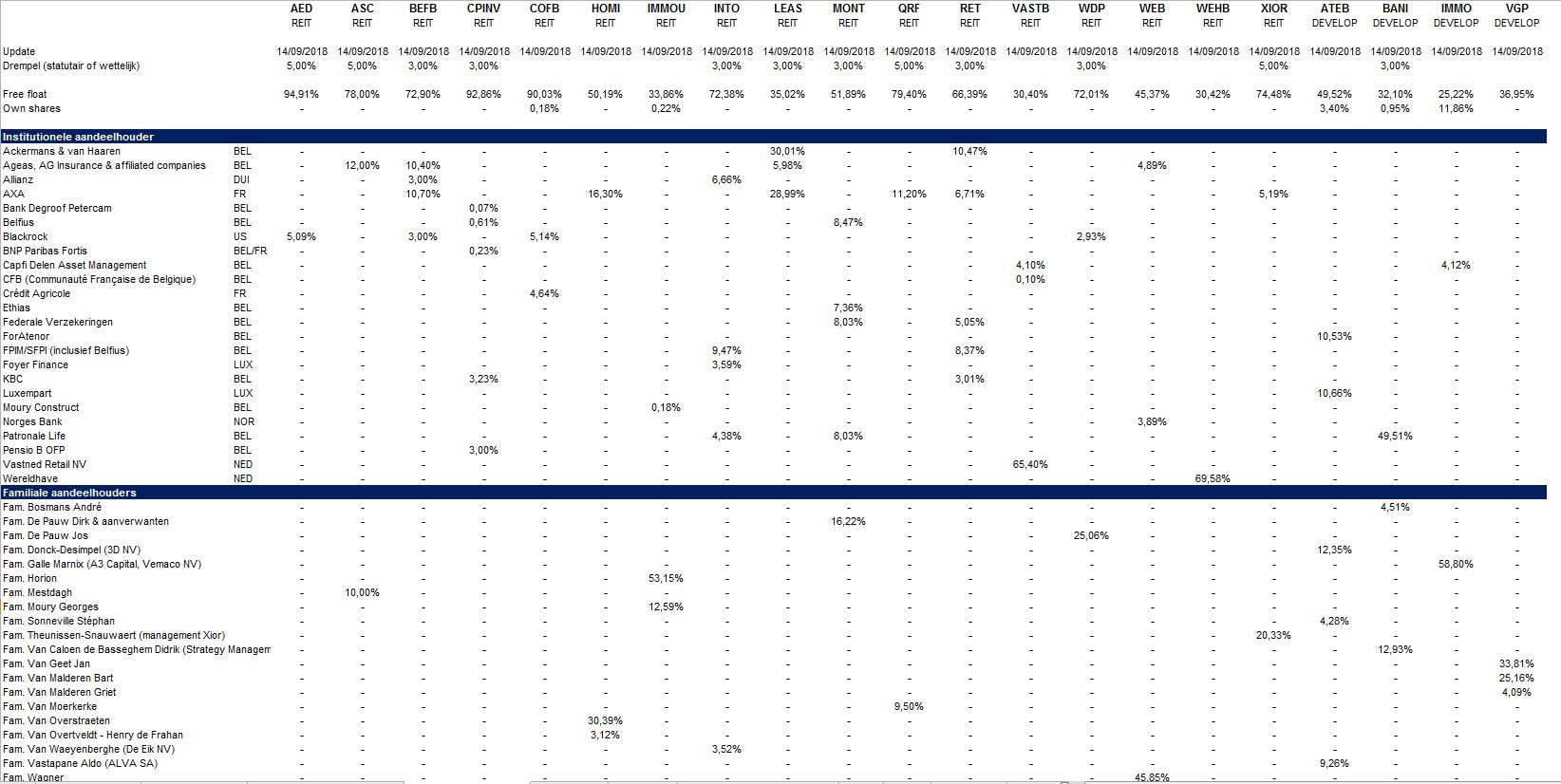

Om mezelf nu eens te positioneren als aandeelhouder in Belgisch beursgenoteerd vastgoed eens bekeken wie de bestaande, gekende aandeelhouders zijn. First draft van de oefening, dus nog voor verbetering vatbaar. De cijfers komen ofwel van het rubriekje “aandeelhouderstructuur” op de website van de respectievelijke bedrijven (is het meest up to date), of bij gebrek daaraan: het meest recente jaarverslag. Al dan niet aangevuld met wat gekende info, zoals Patronale Life dat het belang van Afine in Banimmo zal overnemen.

Conclusie?

Ik lijk meer op een institutionele aandeelhouder dan op een familiale, gezien de spreiding over verschillende posities

More about this here...

https://twitter.com/orakelvanoilsjt

Wat plukjes Immobel en Retail Estates op zwakte uit de markt gehaald. En in Nederland een eerste positie ingenomen in Eurocommercial Properties (ECMPA) dat recentelijk na de jaarcijfers zwak op koers lag. Cijfers waren iets minder dan verwacht, maar nog altijd behoorlijk. Van de 5 Nederlandse REITs (“FBI” genaamd) is ECMPA degene met het trackrecord dat me het meest aanstaat: een lange historiek van stijgende winst, en een lange trackrecord van ieder jaar een minstens gelijk of hoger dividend. Momenteel noterend aan een discount op EPRA NAV van meer dan 30%. Nettodividendrendement (zelfs na dubbele belasting) van +4%. Wel een grote aanwezigheid in Italië, wat een risico inhoudt.

Het ging op het forum al regelmatig over QRF...

No QRF for me, in retail is grotere kwaliteit te vinden. Retail Estates en ECMPA om er twee te noemen, waarvan de koers ook wat onder druk staat, maar mét groei, zowel naar winst als dividend toe. 't Zijn wel 2 andere niches dan die waar QRF op mikt.

Om mezelf nu eens te positioneren als aandeelhouder in Belgisch beursgenoteerd vastgoed eens bekeken wie de bestaande, gekende aandeelhouders zijn. First draft van de oefening, dus nog voor verbetering vatbaar. De cijfers komen ofwel van het rubriekje “aandeelhouderstructuur” op de website van de respectievelijke bedrijven (is het meest up to date), of bij gebrek daaraan: het meest recente jaarverslag. Al dan niet aangevuld met wat gekende info, zoals Patronale Life dat het belang van Afine in Banimmo zal overnemen.

Conclusie?

Ik lijk meer op een institutionele aandeelhouder dan op een familiale, gezien de spreiding over verschillende posities

More about this here...

https://twitter.com/orakelvanoilsjt

https://twitter.com/orakelvanoilsjt

-

anonymous9

Re: GVV - Gereglementeerde Vastgoedvennootschap

Afro,

Er verschijn binnenkort van mij iets op Seeking Alpha over Eurocommercial (wellicht morgen). Momenteel is alles koek en ei, maar als je kijkt naar hoe ze hun properties waarderen, dan komen die wel seriéus in de problemen met hun LTV indien je een acceptabelere cap rate gebruikt om te waarderen... Bij een gross rental yield van 7% (net rental yield van zo'n 6,2-6,25%) schieten ze plots boven de 60% LTV uit. Wellicht redelijk fors erboven, gelet op de investeringen die ze nu ook nog doen.

Het helpt hen ook niet dat ze hun stock dividend pricen aan een PREMIE tov de marktkoers (ze redeneren dat er op hun stockdividend geen 15% NL dividendtax zit, dus dat ze dan gewoon dat effect mogen doorrekenen, en ze zo aandelen uitgeven aan een premie). Een beetje jammer, want volgens mij ligt net dààr de sleutel tot balansversterking zonder dat kapitaalverhogingen noodzakelijk zijn.

Ik heb een long-positie in Eurocommercial (gemiddeld 33 EUR), maar ben er voorzichtig mee. De properties zijn min of meer priced for perfection (vandaar dat de NAV zo hoog is, en de markt zelf al een discount inbouwt) en in een stijgend rentevoetklimaat zal hun vereiste cap rate moeten stijgen...

Er verschijn binnenkort van mij iets op Seeking Alpha over Eurocommercial (wellicht morgen). Momenteel is alles koek en ei, maar als je kijkt naar hoe ze hun properties waarderen, dan komen die wel seriéus in de problemen met hun LTV indien je een acceptabelere cap rate gebruikt om te waarderen... Bij een gross rental yield van 7% (net rental yield van zo'n 6,2-6,25%) schieten ze plots boven de 60% LTV uit. Wellicht redelijk fors erboven, gelet op de investeringen die ze nu ook nog doen.

Het helpt hen ook niet dat ze hun stock dividend pricen aan een PREMIE tov de marktkoers (ze redeneren dat er op hun stockdividend geen 15% NL dividendtax zit, dus dat ze dan gewoon dat effect mogen doorrekenen, en ze zo aandelen uitgeven aan een premie). Een beetje jammer, want volgens mij ligt net dààr de sleutel tot balansversterking zonder dat kapitaalverhogingen noodzakelijk zijn.

Ik heb een long-positie in Eurocommercial (gemiddeld 33 EUR), maar ben er voorzichtig mee. De properties zijn min of meer priced for perfection (vandaar dat de NAV zo hoog is, en de markt zelf al een discount inbouwt) en in een stijgend rentevoetklimaat zal hun vereiste cap rate moeten stijgen...

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Pol,

'k Heb je artikel gelezen. I see what you mean. Maar vind jij een 7% yield gerechtvaardigd on short term? Lijkt me van het goeie teveel. Zo'n vaart zal het - denk ik - niet lopen.

Woluwe hebben ze idd op de top van de markt gekocht, ook voor andere shoppingcentra in België werden het afgelopen jaar topprijzen betaald. De wegenwerken in Woluwedal zijn stilaan wel achter de rug, en er is potentieel voor een significante uitbreiding (retail + residentieel).

De committed & uncommitted pipeline ziet er trouwens best indrukwekkend uit:

In het verleden is de take-up van het scrip dividend een aantal keren een stuk hoger geweest: 30.5€ in 2012 en 39.5% in 2013. De laatste jaren inderdaad teruggevallen tot 26 à 27%. Agreed dat een conversieprijs zonder premie ongetwijfeld meer aandeelhouders zou aanzetten te opteren voor dividend in aandelen.

Zoals je zelf zegt: aan deze prijzen is er toch al behoorlijk wat ingeprijsd, en dat voor een groeier met behoorlijk wat herontwikkelings- en uitbreidingspotentieel, een stevige trackrecord over langere termijn qua dividenduitkeringen, die het tijdens de crisisperiode van 2008 helemaal niet slecht heeft gedaan en met een zeer hoge bezettingsgraad. En dat aan een aanvaardbare waardering.

Het management heeft het bij de jaarresultaten in elk geval over discussies voor toekomstige verkopen.

Wat aandeelhouders betreft is Aat van Herk de voorbije maanden actief bezig geweest z'n belang in ECMPA op te bouwen:

https://www.grootaandeelhouders.nl/aan ... operties/

'k Heb je artikel gelezen. I see what you mean. Maar vind jij een 7% yield gerechtvaardigd on short term? Lijkt me van het goeie teveel. Zo'n vaart zal het - denk ik - niet lopen.

Woluwe hebben ze idd op de top van de markt gekocht, ook voor andere shoppingcentra in België werden het afgelopen jaar topprijzen betaald. De wegenwerken in Woluwedal zijn stilaan wel achter de rug, en er is potentieel voor een significante uitbreiding (retail + residentieel).

De committed & uncommitted pipeline ziet er trouwens best indrukwekkend uit:

In het verleden is de take-up van het scrip dividend een aantal keren een stuk hoger geweest: 30.5€ in 2012 en 39.5% in 2013. De laatste jaren inderdaad teruggevallen tot 26 à 27%. Agreed dat een conversieprijs zonder premie ongetwijfeld meer aandeelhouders zou aanzetten te opteren voor dividend in aandelen.

Zoals je zelf zegt: aan deze prijzen is er toch al behoorlijk wat ingeprijsd, en dat voor een groeier met behoorlijk wat herontwikkelings- en uitbreidingspotentieel, een stevige trackrecord over langere termijn qua dividenduitkeringen, die het tijdens de crisisperiode van 2008 helemaal niet slecht heeft gedaan en met een zeer hoge bezettingsgraad. En dat aan een aanvaardbare waardering.

Het management heeft het bij de jaarresultaten in elk geval over discussies voor toekomstige verkopen.

Wat aandeelhouders betreft is Aat van Herk de voorbije maanden actief bezig geweest z'n belang in ECMPA op te bouwen:

https://www.grootaandeelhouders.nl/aan ... operties/

https://twitter.com/orakelvanoilsjt

-

anonymous9

Re: GVV - Gereglementeerde Vastgoedvennootschap

Voor de goede orde voor meelezers; dit is het artikel: https://seekingalpha.com/article/420602 ... omplacency

De committed en uncommitted is juist onderdeel van het probleem. Bij een netto yield van 6.25% (wat +- overeenkomt met mijn brutoyield van 7%) komt ECMPA al LTV-gewijs in de problemen met het huidig vastgoed, laat staan als ze nog wat bij-investeren.

En ik verwacht uiteraard geen vereiste brutoyield van 7% op korte termijn, maar naarmate de yield stilletjes naar omhooggewandeld wordt (a 0.5% per jaar bvb) wordt het wel nijpender voor ECMPA aangezien ze dan bij resultaten telkens afboekingen moeten bekendmaken, en hand in hand daarmee een stijgende LTV. Dan wordt het bijlenen al duurder en zullen beleggers ook al minder geneigd zijn om extra geld toe te stoppen aan gunstige voorwaarden.

De situatie is niet alarmerend, absoluut niet. Maar een degelijk keuzedividend aanbieden aan een kleine discount of 'at market' (in plaats van aan een premie) zou al een reuzenstap zijn om de balans serieus te versterken. Indien gedurende 3 jaar 50% van de dividenden wordt opgenomen in nieuwe aandelen, zal dit al meteen een positieve invloed van 5% op de LTV hebben. Niet verwaarloosbaar dus. Indien 75% ingaat op een stock dividend zit je al aan bijna 7%.

Vergis u niet, ik heb een longpositie in ECMPA en ben van plan bij te kopen. Maar ze moeten wel oppassen, en idealiter verkopen ze dit jaar nog een paar non-core properties nu de markt hoog staat (wat ze ook van plan zijn, geloof ik) om daarmee dan hun eigen pipeline te financieren die een hogere return (5.5-7%) genereert. Het aankoppelen van residentiële units aan Woluwe lijkt ook een interessant plan.

Het artikel was een schets van een 'what if'-situatie. ECMPA zal niet omvallen, maar ik zie liever een anticipatie op een hogere rental yield dan dat het hopeloos achter de feiten moet aanhollen.

De committed en uncommitted is juist onderdeel van het probleem. Bij een netto yield van 6.25% (wat +- overeenkomt met mijn brutoyield van 7%) komt ECMPA al LTV-gewijs in de problemen met het huidig vastgoed, laat staan als ze nog wat bij-investeren.

En ik verwacht uiteraard geen vereiste brutoyield van 7% op korte termijn, maar naarmate de yield stilletjes naar omhooggewandeld wordt (a 0.5% per jaar bvb) wordt het wel nijpender voor ECMPA aangezien ze dan bij resultaten telkens afboekingen moeten bekendmaken, en hand in hand daarmee een stijgende LTV. Dan wordt het bijlenen al duurder en zullen beleggers ook al minder geneigd zijn om extra geld toe te stoppen aan gunstige voorwaarden.

De situatie is niet alarmerend, absoluut niet. Maar een degelijk keuzedividend aanbieden aan een kleine discount of 'at market' (in plaats van aan een premie) zou al een reuzenstap zijn om de balans serieus te versterken. Indien gedurende 3 jaar 50% van de dividenden wordt opgenomen in nieuwe aandelen, zal dit al meteen een positieve invloed van 5% op de LTV hebben. Niet verwaarloosbaar dus. Indien 75% ingaat op een stock dividend zit je al aan bijna 7%.

Vergis u niet, ik heb een longpositie in ECMPA en ben van plan bij te kopen. Maar ze moeten wel oppassen, en idealiter verkopen ze dit jaar nog een paar non-core properties nu de markt hoog staat (wat ze ook van plan zijn, geloof ik) om daarmee dan hun eigen pipeline te financieren die een hogere return (5.5-7%) genereert. Het aankoppelen van residentiële units aan Woluwe lijkt ook een interessant plan.

Het artikel was een schets van een 'what if'-situatie. ECMPA zal niet omvallen, maar ik zie liever een anticipatie op een hogere rental yield dan dat het hopeloos achter de feiten moet aanhollen.

Re: GVV - Gereglementeerde Vastgoedvennootschap

@Poldermol: bedankt voor deze analyse!

Ik zal voorlopig ook in Eurocommercial Properties blijven zitten, maar dit zijn zeker punten om scherp in het oog te houden!

@alle forumleden en hun familie, vrienden en kennissen: 'shop till you drop in Woluwe Shopping!'

Ik zal voorlopig ook in Eurocommercial Properties blijven zitten, maar dit zijn zeker punten om scherp in het oog te houden!

@alle forumleden en hun familie, vrienden en kennissen: 'shop till you drop in Woluwe Shopping!'

-

anonymous9

Re: GVV - Gereglementeerde Vastgoedvennootschap

Het enige wat ik wou aantonen is dat je niet zomaar blindelings de NAV/aandeel zoals gepubliceert door de GVV/REIT mag geloven. Die zullen volledig correct geschat worden aan bestaande marktomstandigheden, maar tonen dus niet aan wat er bijvoorbeeld gebeurt indien de rental yields voor de panden stijgen. Ik geloof dat zelfs Befimmo in hun H1 rapport nauwelijks de verbazing kon onderdrukken toen ze het over de Brussels CBD yields hadden.

Nu een mogelijk kantelpunt nadert zal het kaf zich van het koren scheiden. En de REITs/GVVs die al tegen de 60% LTV aanschurken én hun vastgoed optimistisch waarderen zullen moeten oppassen.

Nu een mogelijk kantelpunt nadert zal het kaf zich van het koren scheiden. En de REITs/GVVs die al tegen de 60% LTV aanschurken én hun vastgoed optimistisch waarderen zullen moeten oppassen.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Ik heb recent ook nog wat immobel toegevoegd, omdat anders het gewicht van WDP te groot wordt. :-DAfrodiziak schreef: ↑14 september 2018, 13:22 De voorbije week toch wat verder gebouwd aan het vastgoedimperium.

Wat plukjes Immobel en Retail Estates op zwakte uit de markt gehaald.

In Retail Estates en Eurocommercial heb ik geen posities.

-

Svennovitch

- Jr. Member

- Berichten: 51

- Lid geworden op: 14 jan 2014

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

@Poldermol:

ook een mening over Wereldhave? Ook gevaarlijk bij stijgende rentevoeten? Is het kaf of koren?

ook een mening over Wereldhave? Ook gevaarlijk bij stijgende rentevoeten? Is het kaf of koren?

-

anonymous9

Re: GVV - Gereglementeerde Vastgoedvennootschap

Wereldhave heb ik ook al meermaals opgeschreven op Seeking Alpha Inferieure properties, maar de markt slaat wat té ver door daar, want die properties worden nu door de markt gewaardeerd op een rental yield van zo'n 10-11% (ik zou nog eens moeten herbekijken om zeker te zijn). Dus daar zit al heel wat onzekerheid ingebouwd.

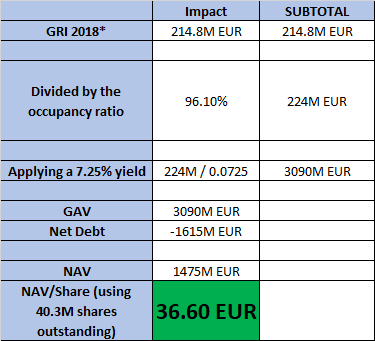

Werkt deze afbeelding? (het artikel zit achter een paywall):

https://static.seekingalpha.com/uploads ... _rId12.png

Dus gebruik makend van een vereiste rental yield van 7.25% (meer dan ECMPA) blijft je LTV onder de 60% (maar wel boven de 50%). Het grote probleem bij Wereldhave zal niet de LTV ratio zijn, maar de bezettingsgraad van de 2nd tier en 3rd tier winkelcentra op peil houden. Dàt zal hun hoofdtaak zijn.

Ik heb een long positie in Wereldhave, want ik vind dat ze te ver naar onderen zijn doorgeschoten. Ik beschouw het echter wel als een wat speculatiever vastgoedaandeel (+ ook niet vergeten dat vastgoedbedrijven in NL ook bedrijfsbelasting zullen moeten beginnen betalen volgens het huidige wetsvoorstel). Een obligatieportefeuille heeft af en toe ook wat high-yielders in portefeuille, wel, Wereldhave zou kwalificeren als high-yield REIT met een iets hoger risico.

Werkt deze afbeelding? (het artikel zit achter een paywall):

https://static.seekingalpha.com/uploads ... _rId12.png

Dus gebruik makend van een vereiste rental yield van 7.25% (meer dan ECMPA) blijft je LTV onder de 60% (maar wel boven de 50%). Het grote probleem bij Wereldhave zal niet de LTV ratio zijn, maar de bezettingsgraad van de 2nd tier en 3rd tier winkelcentra op peil houden. Dàt zal hun hoofdtaak zijn.

Ik heb een long positie in Wereldhave, want ik vind dat ze te ver naar onderen zijn doorgeschoten. Ik beschouw het echter wel als een wat speculatiever vastgoedaandeel (+ ook niet vergeten dat vastgoedbedrijven in NL ook bedrijfsbelasting zullen moeten beginnen betalen volgens het huidige wetsvoorstel). Een obligatieportefeuille heeft af en toe ook wat high-yielders in portefeuille, wel, Wereldhave zou kwalificeren als high-yield REIT met een iets hoger risico.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Welke GVV's zijn gevoelig aan een rentestijging?

Re: GVV - Gereglementeerde Vastgoedvennootschap

Allemaal , de ene wat meer dan de andere

{kind=link}

Re: GVV - Gereglementeerde Vastgoedvennootschap

Kevva hoe vaak ga jij dezelfde vragen hier nog blijven herhalen?

Oa. Belca2 en Afrodiziak zijn hier al uitgebreid op ingegaan, doe gewoon eens de moeite om het ook te lezen.

Oa. Belca2 en Afrodiziak zijn hier al uitgebreid op ingegaan, doe gewoon eens de moeite om het ook te lezen.

-

Svennovitch

- Jr. Member

- Berichten: 51

- Lid geworden op: 14 jan 2014

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Bedankt, Poldermol. Ik vind de daling van Wereldhave ook overdreven, maar het gaat maar door...

Re: GVV - Gereglementeerde Vastgoedvennootschap

De Nederlandse vastgoedaandelen, met name Eurocommercial Properties, Vastned en Wereldhave, zijn dit jaar fors gedaald (15-20%), o.a. door de komende belastinghervorming.

Je zou zeggen dat het ergste nu voorbij zou moeten zijn, maar wie weet wat er nog kan gebeuren, b.v. als de rente eindelijk weer gaat stijgen. Ik ga alvast een (bescheiden) kooporder ingeven om tegen deze aantrekkelijke prijzen wat aandelen bij te kopen.

Je zou zeggen dat het ergste nu voorbij zou moeten zijn, maar wie weet wat er nog kan gebeuren, b.v. als de rente eindelijk weer gaat stijgen. Ik ga alvast een (bescheiden) kooporder ingeven om tegen deze aantrekkelijke prijzen wat aandelen bij te kopen.