GVV - Gereglementeerde Vastgoedvennootschap

TIP

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Voor het residentiële onderdeel van de gevraagde residential/care investment ...

HOMI is geen 100% pure player. Er zit ook wat commercieel vastgoed in, wat kantoren, wat rusthuizen,... Tegenwoordig ook wat leisure met hun aankopen in NL (Centerparks) en De Haan (Sunparks).

Je kan het ook op een andere manier benaderen: via een vastgoedontwikkelaar ipv via een GVV.

Immobel: sinds de intrede van Marnix Galle komt meer dan de helft van de omzet uit residentiële projecten. Door de in de tijd gespreide overname van Nafilyan & Partners zal dat, dmv residentiële projecten in Parijs, nog toenemen.

Ook bij Atenor zorgen de inkomsten uit de residentiële projecten voor minder volatiele resultaten.

Beide zijn geen GVV's, maar hebben de laatste jaren wel een dividendbeleid van stijgende dividenden. De nettoyield moet niet (veel) onderdoen voor deze van de GVV's. En er zit op termijn misschien wel een grotere groei in.

Pure residentieel vastgoedplayers kan je in het buitenland vinden.

In Duitsland via Vonovia bvb.

Of in de VS. Een ganse waslijst aan residentiële REITs. Zelfs met verschillende subsectoren, zoals "Multifamily housing" of "Single-family housing".

HOMI is geen 100% pure player. Er zit ook wat commercieel vastgoed in, wat kantoren, wat rusthuizen,... Tegenwoordig ook wat leisure met hun aankopen in NL (Centerparks) en De Haan (Sunparks).

Je kan het ook op een andere manier benaderen: via een vastgoedontwikkelaar ipv via een GVV.

Immobel: sinds de intrede van Marnix Galle komt meer dan de helft van de omzet uit residentiële projecten. Door de in de tijd gespreide overname van Nafilyan & Partners zal dat, dmv residentiële projecten in Parijs, nog toenemen.

Ook bij Atenor zorgen de inkomsten uit de residentiële projecten voor minder volatiele resultaten.

Beide zijn geen GVV's, maar hebben de laatste jaren wel een dividendbeleid van stijgende dividenden. De nettoyield moet niet (veel) onderdoen voor deze van de GVV's. En er zit op termijn misschien wel een grotere groei in.

Pure residentieel vastgoedplayers kan je in het buitenland vinden.

In Duitsland via Vonovia bvb.

Of in de VS. Een ganse waslijst aan residentiële REITs. Zelfs met verschillende subsectoren, zoals "Multifamily housing" of "Single-family housing".

https://twitter.com/orakelvanoilsjt

Re: GVV - Gereglementeerde Vastgoedvennootschap

Vrienden.

In tijden van een recessie/crash, wordt er vaak gezegd om cash op te bouwen en aandelen en obligaties links te laten liggen.

In 2008/2009 werd vastgoed goedkoper omdat er minder vraag was want er was een crisis.

Hoe zat dit eigenlijk bij GVV’s? Zakt de beurswaarde van een GVV bij een crisis en wordt vastgoed afgeraden of is het eerder een veilige buffer?

In tijden van een recessie/crash, wordt er vaak gezegd om cash op te bouwen en aandelen en obligaties links te laten liggen.

In 2008/2009 werd vastgoed goedkoper omdat er minder vraag was want er was een crisis.

Hoe zat dit eigenlijk bij GVV’s? Zakt de beurswaarde van een GVV bij een crisis en wordt vastgoed afgeraden of is het eerder een veilige buffer?

Re: GVV - Gereglementeerde Vastgoedvennootschap

Kevva is zich aan het klaarmaken voor de grote crash.

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

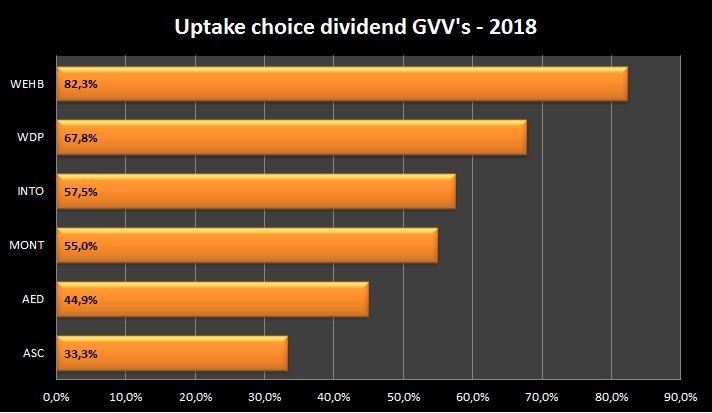

Uptake keuzedividend Aedifica werd vandaag bekendgemaakt: 44.94%. Het eigen vermogen sterkt aldus met 17.38m€ aan, wat de schuldgraad met 0.9% doet verlagen (vergeleken met 100% dividenduitkering in cash).

Nog iets meer uitleg en plaatje via ... https://twitter.com/orakelvanoilsjt

Nog iets meer uitleg en plaatje via ... https://twitter.com/orakelvanoilsjt

https://twitter.com/orakelvanoilsjt

Re: GVV - Gereglementeerde Vastgoedvennootschap

Geen absoluut antwoord maar toch een indicatie: Onder de titel Helft van Brusselse Aandelen zit in een Berenmarkt verscheen gisteren in De Tijd een verhelderend artikel.

Die "helft" blijken volgens het artikel 49 aandelen te zijn die meer dan 20% zakten onder hun vorige piek. Volgens mijn telling zijn er 141 aandelen genoteerd op de Brusselse beurs, dus die helft is eigenlijk 33%. Valt nog mee, zou je kunnen zeggen.

Nu de relevante opmerking: onder die 49 zijn er drie GVVs (QRF -43.8%, VASTB -22.2% en ASC -20.5%). Er zijn in het totaal 17 GVVs. Dus de berenpopulatie onder de GVVs vertegenwoordigt slechts 18%.

18 < 33 zijnde kunnen we stellen dat GVVs (voorlopig toch) meer weerstand geboden hebben.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Men heeft illiquide aandelen buiten beschouwing gelaten, vandaar.Belca2 schreef: ↑22 november 2018, 11:23Volgens mijn telling zijn er 141 aandelen genoteerd op de Brusselse beurs, dus die helft is eigenlijk 33%. Valt nog mee, zou je kunnen zeggen.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Waarom investeren in beursgenoteerd vastgoed?

Een overzichtartikel met helicopter-zicht. Geen revolutionaire ideeën maar de drijfveren worden wel geduid.

Vooral belangrijk is dat je er een link vindt naar een geactualiseerde tabel van de GVV'n met toch heel wat interessante gegevens.

Een overzichtartikel met helicopter-zicht. Geen revolutionaire ideeën maar de drijfveren worden wel geduid.

Vooral belangrijk is dat je er een link vindt naar een geactualiseerde tabel van de GVV'n met toch heel wat interessante gegevens.

-

anonymous9

Re: GVV - Gereglementeerde Vastgoedvennootschap

Moraal van het verhaal: voorzichtig bij het betalen van premies boven de gerapporteerde boekwaarde, en zelf ook berekeningen maken gebruik makend van veiligere cap rates.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Slecht nieuws voor Retail Estates?

Re: GVV - Gereglementeerde Vastgoedvennootschap

Niet noodzakelijk: het artikel spreekt over winkelstraten, niet baanwinkels. In ieder geval is de CEO optimistisch in een recente blog:

...Zelfs als onze twee grootste huurders failliet gaan, komt het dividend niet in gevaar….

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Vrijdag 21/12/2018: memorabel dagje voor de Belgische vastgoedbedrijven.

Net voor het Kerstverlof nog snel wat deals afronden stond duidelijk op het programma. Waren op de afspraak:

* Atenor: verkoop kantoor/app-gebouw "The One" - Wetstraat - Bxl - 100m€

* Retail Estates: aankoop en oplevering van 62 panden, waarvan ééntje in NL en de rest in BEL - in totaal voor 123m€ - klein deeltje via inbreng in natura.

* WDP: 2 deals in Roemenië, goed voor 40m€

Primus inter pares was echter ...:

* Aedifica: overname van een zorgvastgoedportefeuille voor 450m€ > 5700 bedden > 7% bruto yield > 14 verschillende uitbaters. In 1 klap vormt het VK zowat een kwart van Aedifica's portfolio. Diversificatie naar geografie toe, regulatoir, uitbatersrisico. Voortaan wel onderheving aan EUR/GBP-wisselkoers. Brexit-dreiging.

Op London Stock Exchange noteren een aantal gespecialiseerde "healthcare REITs", zoals AED er zelf ook eentje is/in wording is (de appartementen-tak moet nog deels, en de hotel-tak nog volledig worden verkocht).

2 kleinere. Ideaal om Aedifica's deal mee te kaderen: Aedifica's portfolio in het VK is door die ene deal groter dan het volledige portfolio van deze kleinere healthcare REITs.

* IHR: Impact Healthcare REIT

* THRL: Target Healthcare REIT

2 grotere:

* AGR: Assura

* PHP: Primary Health Properties

Ze keren alle 4 een kwartaaldividend uit, met een yield van 5 à 6%. Die uitkeringen worden deels/volledig als PID beschouwd (Property Income Distribution), wat wil zeggen dat ze onderworpen zijn aan 20% bronheffing. Op het saldo betaal je 30% Belgische RV.

Van een 6% bruto (PID) uitkering hou je als Belgische privé-belegger 3.36% netto over. Enkel voor de yield moet je het dus niet doen. Bij de Belgische GVV's kan je hetzelfde of beter krijgen.

Qua diversificatie en/of play op het pond dan maar ?

https://twitter.com/orakelvanoilsjt

Net voor het Kerstverlof nog snel wat deals afronden stond duidelijk op het programma. Waren op de afspraak:

* Atenor: verkoop kantoor/app-gebouw "The One" - Wetstraat - Bxl - 100m€

* Retail Estates: aankoop en oplevering van 62 panden, waarvan ééntje in NL en de rest in BEL - in totaal voor 123m€ - klein deeltje via inbreng in natura.

* WDP: 2 deals in Roemenië, goed voor 40m€

Primus inter pares was echter ...:

* Aedifica: overname van een zorgvastgoedportefeuille voor 450m€ > 5700 bedden > 7% bruto yield > 14 verschillende uitbaters. In 1 klap vormt het VK zowat een kwart van Aedifica's portfolio. Diversificatie naar geografie toe, regulatoir, uitbatersrisico. Voortaan wel onderheving aan EUR/GBP-wisselkoers. Brexit-dreiging.

Op London Stock Exchange noteren een aantal gespecialiseerde "healthcare REITs", zoals AED er zelf ook eentje is/in wording is (de appartementen-tak moet nog deels, en de hotel-tak nog volledig worden verkocht).

2 kleinere. Ideaal om Aedifica's deal mee te kaderen: Aedifica's portfolio in het VK is door die ene deal groter dan het volledige portfolio van deze kleinere healthcare REITs.

* IHR: Impact Healthcare REIT

* THRL: Target Healthcare REIT

2 grotere:

* AGR: Assura

* PHP: Primary Health Properties

Ze keren alle 4 een kwartaaldividend uit, met een yield van 5 à 6%. Die uitkeringen worden deels/volledig als PID beschouwd (Property Income Distribution), wat wil zeggen dat ze onderworpen zijn aan 20% bronheffing. Op het saldo betaal je 30% Belgische RV.

Van een 6% bruto (PID) uitkering hou je als Belgische privé-belegger 3.36% netto over. Enkel voor de yield moet je het dus niet doen. Bij de Belgische GVV's kan je hetzelfde of beter krijgen.

Qua diversificatie en/of play op het pond dan maar ?

https://twitter.com/orakelvanoilsjt

https://twitter.com/orakelvanoilsjt

Re: GVV - Gereglementeerde Vastgoedvennootschap

Hebben die zomaar een half miljard liggen?Afrodiziak schreef: ↑23 december 2018, 23:36 * Aedifica: overname van een zorgvastgoedportefeuille voor 450m€ > 5700 bedden > 7% bruto yield > 14 verschillende uitbaters. In 1 klap vormt het VK zowat een kwart van Aedifica's portfolio. Diversificatie naar geografie toe, regulatoir, uitbatersrisico. Voortaan wel onderheving aan EUR/GBP-wisselkoers. Brexit-dreiging.

Enig idee hoe ze dat gaan bekostigen?

Re: GVV - Gereglementeerde Vastgoedvennootschap

Overname wordt gefinancierd via bestaande en nieuwe kredietlijnen. Banken menen dat de schuldgraad van AED onder controle is. Door de deal is deze schuldgraad wel boven de 50% gestegen, een limiet die AED voor zichzelf oplegt. Een kapitaalverhoging (€300M ?) zit er dan ook aan te komen.