Umicore

TIP

Re: Umicore

Weet uit ervaring dat er in de praktijk ook vaak wordt geschoven tussen capex en opex naargelang de budgetten van de ene of de andere. Is ook niet altijd 100% afgelijnd, een vervanging door hogere capaciteit bv.

-

gpv1

- VIP member

- Berichten: 3043

- Lid geworden op: 21 aug 2007

- Locatie: Noord-Waasland

- Contacteer:

Beste antwoorden: 1

Re: Umicore

Da's waar. Had ik naar de jaarverslagen gekeken dan had ik gezien dat er bruto- en netto-omzet is.

Wat werkkapitaal en capex betreft, daar blijf ik bij. Zeker als je wijzigingen in het werkkapitaal weglaat, dan ben je serieus aan het foefelen met de cijfers en dan kan je absurde resultaten krijgen zoals deze van jou.

Ook het opsplitsen van vervangings- en uitbreidingscapex vind ik niet verstandig want beide zijn nodig om de competitieve positie van een bedrijf in stand te houden, anders zou men ze niet doen.

EDIT: Waarom reken jij de wijzigingen in het werkkapitaal eigenlijk niet mee?

Aandelenportefeuille netto met 1154% gestegen sinds opstart in Nov '08. YTD bruto excl dividenden: -3,5% (tem 28 feb '25)

Momenteel: 38% Rapid7, IVU, Illumina, BlackLine, Tenable; 62% cash

Momenteel: 38% Rapid7, IVU, Illumina, BlackLine, Tenable; 62% cash

-

anonymous9

Re: Umicore

"Sometimes people compare cash flow statements which include changes in the working capital position, but I disagree on that. By cutting to the real core of how a company is doing, we should semi-ignore changes in the working capital position. Which means we should add the investments in the working capital position back to the equation, and deduct the benefits from changes in the working capital position.

I used the word ‘semi-ignore’. We should ignore the WC changes when we calculate the adjusted operating and free cash flow, but this doesn’t mean we should just blindly and simply discard changes in the working capital position as something marginal.

Sometimes these changes are meaningless. If company ABC sells 100M worth of products in December, it will include the 100M EUR in its revenue for that year. But if the buyer, DEF, only pays for these products in January the subsequent year, this temporary difference between generating 100M EUR in revenue and effectively recording the 100M EUR cash inflow will be booked as a ‘change in receivables’. So, although the 100M EUR is delayed by one month, it will be coming, and it would be unfair to just deduct 100M EUR in cash flow from the one year, and simply add it the next year. That’s how you create unsustainable and useless ‘shocks’ in the operating cash flow which will show a difference of 200M EUR on a year-on-year basis.

For those reasons, I prefer to ignore the working capital changes when I calculate the free cash flow result. But this doesn’t mean you shouldn’t keep an eye on those elements as a ‘balance sheet item’. A company whose receivables or inventory rate increase at a much faster pace than its revenue could indicate they have some dubious clients that don’t pay on time, or that it’s producing something there’s no demand for, resulting in an inventory buildup.

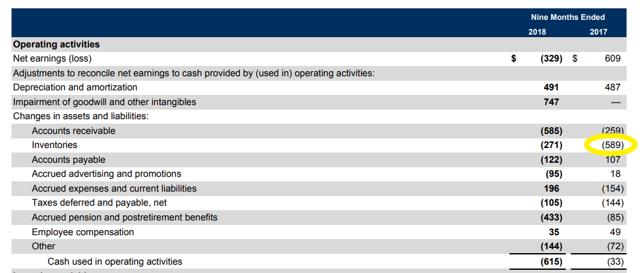

There are however exceptions, and those are usually based on SEASONALITY. An excellent example would be Whirlpool in for instance 2017. The company builds a massive amount of inventory in the first nine months of the year, as it invested $589M in its inventory levels, resulting in a negative operating cash flow:

https://static.seekingalpha.com/uploads ... _thumb.jpg

Alarming? It definitely could be a warning sign, but in Whirlpool’s case, the company’s management team knows it sells most of its products in the final quarter of the year (Thanksgiving, Christmas,...), so the company needs to make sure it has plenty of inventory to service the demand in Q4.

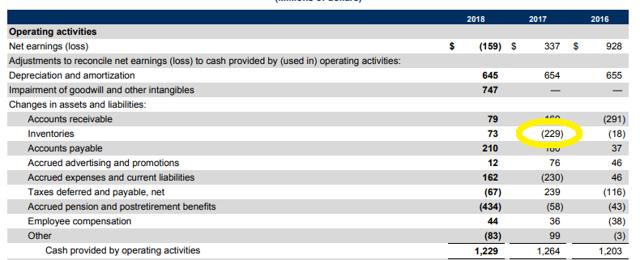

And this is what the situation looked like in the annual report:

https://static.seekingalpha.com/uploads ... _thumb.jpg

At the end of Q4, $360M of the $589M in built-up inventory levels had effectively been monetized. Also have a look at the reported operating cash flow. Based on the 9M results with a negative operating cash flow of $33M you would have thought Whirlpool was a short candidate. But on a full-year basis, the company reported an operating cash flow of $1.26B, a sudden upswing of $1.3B in just one quarter, and that’s all due to seasonality. So keep an eye on that."

I used the word ‘semi-ignore’. We should ignore the WC changes when we calculate the adjusted operating and free cash flow, but this doesn’t mean we should just blindly and simply discard changes in the working capital position as something marginal.

Sometimes these changes are meaningless. If company ABC sells 100M worth of products in December, it will include the 100M EUR in its revenue for that year. But if the buyer, DEF, only pays for these products in January the subsequent year, this temporary difference between generating 100M EUR in revenue and effectively recording the 100M EUR cash inflow will be booked as a ‘change in receivables’. So, although the 100M EUR is delayed by one month, it will be coming, and it would be unfair to just deduct 100M EUR in cash flow from the one year, and simply add it the next year. That’s how you create unsustainable and useless ‘shocks’ in the operating cash flow which will show a difference of 200M EUR on a year-on-year basis.

For those reasons, I prefer to ignore the working capital changes when I calculate the free cash flow result. But this doesn’t mean you shouldn’t keep an eye on those elements as a ‘balance sheet item’. A company whose receivables or inventory rate increase at a much faster pace than its revenue could indicate they have some dubious clients that don’t pay on time, or that it’s producing something there’s no demand for, resulting in an inventory buildup.

There are however exceptions, and those are usually based on SEASONALITY. An excellent example would be Whirlpool in for instance 2017. The company builds a massive amount of inventory in the first nine months of the year, as it invested $589M in its inventory levels, resulting in a negative operating cash flow:

https://static.seekingalpha.com/uploads ... _thumb.jpg

Alarming? It definitely could be a warning sign, but in Whirlpool’s case, the company’s management team knows it sells most of its products in the final quarter of the year (Thanksgiving, Christmas,...), so the company needs to make sure it has plenty of inventory to service the demand in Q4.

And this is what the situation looked like in the annual report:

https://static.seekingalpha.com/uploads ... _thumb.jpg

At the end of Q4, $360M of the $589M in built-up inventory levels had effectively been monetized. Also have a look at the reported operating cash flow. Based on the 9M results with a negative operating cash flow of $33M you would have thought Whirlpool was a short candidate. But on a full-year basis, the company reported an operating cash flow of $1.26B, a sudden upswing of $1.3B in just one quarter, and that’s all due to seasonality. So keep an eye on that."

-

gpv1

- VIP member

- Berichten: 3043

- Lid geworden op: 21 aug 2007

- Locatie: Noord-Waasland

- Contacteer:

Beste antwoorden: 1

Re: Umicore

Pol,

De bedoeling van vrije kasstroom is om te zien hoeveel cash er gegenereerd wordt die eventueel kan besteed worden aan dividenden, inkoop aandelen, overnames of afbouw schulden. Als je wil weten hoeveel geld hiervoor beschikbaar is dan moet je de wijzigingen in het werkkapitaal gewoon in rekening brengen. Dat is het eerlijkst. Bovendien, en je geeft het zelf ook aan in uw reactie, zou het heel verkeerd zijn om te veronderstellen dat alle klanten zullen betalen, dat alle leveranciers zullen betaald worden, dat alle voorraden zullen verkocht worden. Het is niet omdat vorig jaar bij Umicore de vrije kasstroom voor €708 mio negatief beïnvloed werd door wijzigingen in het werkkapitaal dat de vrije kasstroom in 2019 voor €708 mio positief zal beïnvloed worden.

De bedoeling van vrije kasstroom is om te zien hoeveel cash er gegenereerd wordt die eventueel kan besteed worden aan dividenden, inkoop aandelen, overnames of afbouw schulden. Als je wil weten hoeveel geld hiervoor beschikbaar is dan moet je de wijzigingen in het werkkapitaal gewoon in rekening brengen. Dat is het eerlijkst. Bovendien, en je geeft het zelf ook aan in uw reactie, zou het heel verkeerd zijn om te veronderstellen dat alle klanten zullen betalen, dat alle leveranciers zullen betaald worden, dat alle voorraden zullen verkocht worden. Het is niet omdat vorig jaar bij Umicore de vrije kasstroom voor €708 mio negatief beïnvloed werd door wijzigingen in het werkkapitaal dat de vrije kasstroom in 2019 voor €708 mio positief zal beïnvloed worden.

Aandelenportefeuille netto met 1154% gestegen sinds opstart in Nov '08. YTD bruto excl dividenden: -3,5% (tem 28 feb '25)

Momenteel: 38% Rapid7, IVU, Illumina, BlackLine, Tenable; 62% cash

Momenteel: 38% Rapid7, IVU, Illumina, BlackLine, Tenable; 62% cash

Re: Umicore

Ik heb de indruk dat de focus op vrije cashflow zoals gepromoot door GPV1 het niet of nauwelijks toelaat om te beleggen in groeibedrijven. Bedrijven als Amazon of Netflix komen daarmee totaal niet in aanmerking, terwijl die dus wel gigantische rendementen hebben laten zien de afgelopen jaren.

Wat Umicore betreft, denk ik dat het met de toekomstige vraag wel snor zit, maar de grote onzekere factor is volgens mij de Chinese concurrentie die voor grote druk op de marges zou kunnen gaan zorgen.

Al met al denk ik dat er met de huidige koers meer opwaarts dan neerwaart potentieel is, dus ik overweeg om bij te kopen.

Wat Umicore betreft, denk ik dat het met de toekomstige vraag wel snor zit, maar de grote onzekere factor is volgens mij de Chinese concurrentie die voor grote druk op de marges zou kunnen gaan zorgen.

Al met al denk ik dat er met de huidige koers meer opwaarts dan neerwaart potentieel is, dus ik overweeg om bij te kopen.

Re: Umicore

Momenteel al 29,50 euro. Zou het nog lager kunnen?

-

anonymous10

Re: Umicore

Volgens Reuters een wpa van 1,29 voor 2019 en zal wellicht nog zakken. D.i. een k/w van 22,5.

Stel dat die wpa toch bij benadering klopt en dat men Umicore aan normalere multiples zou waarderen ...

stel aan een k/w van 15 (aangezien de groeiverwachtingen een serieuze knauw hebben gekregen en er nog een winstverwatering kan komen door een eventuele kapitaalverhoging) dan kom ik aan een koers van 19,35€.

Stel dat die wpa toch bij benadering klopt en dat men Umicore aan normalere multiples zou waarderen ...

stel aan een k/w van 15 (aangezien de groeiverwachtingen een serieuze knauw hebben gekregen en er nog een winstverwatering kan komen door een eventuele kapitaalverhoging) dan kom ik aan een koers van 19,35€.

Re: Umicore

OK, geen probleem, dan koop ik wel weer bij.Jamo schreef: ↑16 mei 2019, 17:48 Volgens Reuters een wpa van 1,29 voor 2019 en zal wellicht nog zakken. D.i. een k/w van 22,5.

Stel dat die wpa toch bij benadering klopt en dat men Umicore aan normalere multiples zou waarderen ...

stel aan een k/w van 15 (aangezien de groeiverwachtingen een serieuze knauw hebben gekregen en er nog een winstverwatering kan komen door een eventuele kapitaalverhoging) dan kom ik aan een koers van 19,35€.

Groeibedrijven (wat Umicore toch nog steeds is, lijkt me, ook na de recente winstwaarschuwingen) hebben meestal k/w van 30 of zelfs hoger.

Bovendien: k/w is ook niet zaligmakend, is slechts één factor om een aandeel/bedrijf te beoordelen.

Hoe je het ook draait of keert: Umicore blijft een goedgeleid Belgisch topbedrijf (en tevens wereldspeler), als je in zulke bedrijven al niet meer relatief 'veilig' kan beleggen, in welke bedrijven dan wel nog?

-

DoubleDigitsOrBust

- Full Member

- Berichten: 142

- Lid geworden op: 07 mei 2017

- Contacteer:

Re: Umicore

Naar mijn idee reageert de koers te emotioneel. Heb alarmpjes ingesteld dat ik verwittigd word bij overschrijven van een koers. Als ik geen alarm krijg zal ik toch eens piepen met de koffiepauze. Ik hoop er nog enkele euro's af te doen.

Re: Umicore

Dacht ik vroeger van Nyrstar ook wat toen het geval was op dat moment.

Heb wel één ding geleerd en dat is van niet meer bij te kopen.

Koersdoelen zeggen niet veel maar maandag door Barclays Capital nog een aanpassing van €37 naar €25.

Re: Umicore

OK, maar om op dit moment Umicore te gaan vergelijken met wat er zich bij Nyrstar heeft afgespeeld, lijkt me toch wel net iets te kort door de bocht.

Ik denk dat deze kromme redenering bij velen nu ook meespeelt bij de forse koerstuimeling: iedereen denkt plotsklaps aan het doemscenario dat zich bij Nyrstar heeft afgespeeld.

Nyrstar zat met gigantische schuldenlast door één strategische blunder (Junck moest & zou zinkmijnen hebben & een geïntegreerde zinkspeler worden), laten we eerlijk zijn: dit is momenteel (nog) totaal niet aan de orde bij Umicore.

Ik vind Umicore juist één van de beter geleide bedrijven, ook wat strategisch & toekomstgericht denken betreft. Denk bijv. aan Thomas Leysen, Marc Grynberg etc. (mannen met heel wat jaren ervaring & kennis op de teller).

Re: Umicore

RvB laat niet toe dat ze de schuldgraad laten oplopen tot boven 2,5x Ebitda. Umicore groeit fors (itt Nyrstar) & dit winstgevend. De FCF is enkel negatief door zware groei-investeringen (& bijgevolg extra werkkapitaal). Het ritme van elk jaar de capaciteit verdubbelen zal niet aangehouden worden

Bij een normaal investeringsritme zal die FCF de hoogte in schieten.

Nyrstar draaide negatieve cashflows zonder enige groei...

Nyrstar was puur grondstoffen (pre Port Pirie) met zeer volatiele marges. Umicore haalt door de jaren heen 'vrij stabiele marges' ondanks een zekere blootstelling aan metaalprijzen..

Schulden van Umicore zijn tegen zeer aantrekkelijke rentes vs. Nyrstar aan (6à9%?)

maw een zeer vreemde vergelijking...

Umicore heeft Nyrstar destijds niet voor niets afgesplitst hé

Re: Umicore

Ik wil maar zeggen dat het altijd gevaarlijk is om steeds bij te kopen aan een dalende koers omdat je nooit weet waar het gaat stoppen.

Als je nu kijkt naar een topbedrijf als Solvay dat een maand geleden nog €110 noteerde en dat vandaag nog maar €86 noteert. Dat zijn koersen waar het bedrijf aan noteerde in 2016.

Als je nu kijkt naar een topbedrijf als Solvay dat een maand geleden nog €110 noteerde en dat vandaag nog maar €86 noteert. Dat zijn koersen waar het bedrijf aan noteerde in 2016.

-

stockzombie

- VIP member

- Berichten: 1049

- Lid geworden op: 05 sep 2015

- Contacteer:

Re: Umicore

Aan deze prijzen zowel koper van UMI, SOLB als AMG.

{kind=link}

{kind=link}

Re: Umicore

Maar wie zegt dat die €86 in 2016 een correcte weerspiegeling was van de toenmalige waarde van Solvay?

https://www.investopedia.com/terms/a/anchoring.asp