GVV - Gereglementeerde Vastgoedvennootschap

TIP

Re: GVV - Gereglementeerde Vastgoedvennootschap

Ja OK maar de schuldenberg bij GVV lijkt een eeuwige constante te zijn?De meeste mensen gaan toch ook een lening aan om een huis/appartement te kopen? Dit is duurzaam zolang de waarde van de aankoop groter blijft dan de openstaande schuld. Bij GVVs is dit streng gereglementeerd: er mag niet meer dan 60% schuld gemaakt worden. In de praktijk vaak gereduceerd tot 50%

Wat als de waarde van het vastgoed lager is dan de schuld die is genomen om het te kopen?

Die GVV managers maken toch ook fouten ofniet? Zijn ook maar mensen.

Ik vind dat "niet kunnen groeien" met gewoon pure cashflow echt een dealbreaker.

Achja ieder zijn ding he ik maak waarschijnlijk van een mug een olifant.

Re: GVV - Gereglementeerde Vastgoedvennootschap

hefboom heet zoietsJa OK maar de schuldenberg bij GVV lijkt een eeuwige constante te zijn?

Re: GVV - Gereglementeerde Vastgoedvennootschap

Atenor en Cofinimmo bijgekocht.

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

@Sinto,

Afgelopen 2 maanden qua vastgoed:

* Aedifica stévig bijgekocht.

* Retail Estates bijgekocht.

Keuzedividend geopteerd voor aandelen bij:

* Care Property Invest

* Retail Estates

* WDP

Volgende zet wordt waarschijnlijk:

* Bijkopen bij ECMPA.

* Cofinimmo bijkopen staat ook gepland. Hanin is sterk bezig Cofinimmo uit te bouwen, en weer met groei te laten aanknopen. Bij de kantoren worden "Gedecentraliseerd" verder afgebouwd, en wordt de aanwezigheid in het (zaken)centrum versterkt. Regelmatig zijn het gebouwen "met een hoek af": renovatie vereist, of wat leegstand.

Grote deal eerder deze week in zorg, met een significante versterking van het eigen vermogen. Terwijl de schuldgraad al niet torenhoog was. Cofinimmo kan "makkelijk" een grotere deal verwerken als zich een grotere portefeuille aandient, genre de Lone Star-deal van Aedifica in het VK.

De rendementen staan wel verder onder druk. 4.5% voor de deals van eerder deze week. Zelf ontwikkelen zorgt voor wat extra rendement, maar zo'n bestaande portefeuille overnemen is duur geworden, zeker in België.

* Qua ontwikkelaars erken ik de kwaliteit van Atenor (zit dan ook in portefeuille), maar zou ik omwille van waarderingsredenen eerder opteren voor IMMO (en IMMO moet qua groeivooruitzichten niet onderdoen voor ATEB).

Afgelopen 2 maanden qua vastgoed:

* Aedifica stévig bijgekocht.

* Retail Estates bijgekocht.

Keuzedividend geopteerd voor aandelen bij:

* Care Property Invest

* Retail Estates

* WDP

Volgende zet wordt waarschijnlijk:

* Bijkopen bij ECMPA.

* Cofinimmo bijkopen staat ook gepland. Hanin is sterk bezig Cofinimmo uit te bouwen, en weer met groei te laten aanknopen. Bij de kantoren worden "Gedecentraliseerd" verder afgebouwd, en wordt de aanwezigheid in het (zaken)centrum versterkt. Regelmatig zijn het gebouwen "met een hoek af": renovatie vereist, of wat leegstand.

Grote deal eerder deze week in zorg, met een significante versterking van het eigen vermogen. Terwijl de schuldgraad al niet torenhoog was. Cofinimmo kan "makkelijk" een grotere deal verwerken als zich een grotere portefeuille aandient, genre de Lone Star-deal van Aedifica in het VK.

De rendementen staan wel verder onder druk. 4.5% voor de deals van eerder deze week. Zelf ontwikkelen zorgt voor wat extra rendement, maar zo'n bestaande portefeuille overnemen is duur geworden, zeker in België.

* Qua ontwikkelaars erken ik de kwaliteit van Atenor (zit dan ook in portefeuille), maar zou ik omwille van waarderingsredenen eerder opteren voor IMMO (en IMMO moet qua groeivooruitzichten niet onderdoen voor ATEB).

https://twitter.com/orakelvanoilsjt

Re: GVV - Gereglementeerde Vastgoedvennootschap

Slaat mischien nergens op, maar ik zie de negatieve rente als gunstig voor GVVs: dalende rente betekent dalende rente op spaarboekjes, en dus meer push om alternatieven te gaan zoeken. GVVs komen daarbij als eerste in zicht bij particuliere beleggers. Je moet immers redeneren dat de rente op spaarboekjes eigenlijk veel te hoog is voor de meeste banken. Als het van hen zou afhangen zouden ze die rente op 0 willen zetten. Enkel de wet verhindert hen dat. Dat betekent dat bij een stijgende rente, het nog een hele tijd gaat duren vooraleer die stijging gaat doorgerekend worden naar de spaarder.

Re: GVV - Gereglementeerde Vastgoedvennootschap

een waarheid als een koe volgens mij.

enige wat banken zouden kunnen doen om te ontsnappen aan de wet , is geen spaarboekjes meer aanbieden.

ze zijn verplicht min 0.11% te geven op een boekje, maar niet verplicht boekjes aan te bieden.

op zichtrekening zijn ze niets verplicht.

enige wat banken zouden kunnen doen om te ontsnappen aan de wet , is geen spaarboekjes meer aanbieden.

ze zijn verplicht min 0.11% te geven op een boekje, maar niet verplicht boekjes aan te bieden.

op zichtrekening zijn ze niets verplicht.

Re: GVV - Gereglementeerde Vastgoedvennootschap

het is de nagel op de kop, lagere rente zorgt voor (1) meer winst bij GGVs want lagere finaniële lasten om de rente te betalen bij met schuld gefinancierd vastgoed, en (2) minder concurrentie van alternatieve rentegevoelige beleggingsproducten zoals obligaties (hogere waardering).sintorama schreef: ↑5 juli 2019, 10:25 Slaat mischien nergens op, maar ik zie de negatieve rente als gunstig voor GVVs: dalende rente betekent dalende rente op spaarboekjes, en dus meer push om alternatieven te gaan zoeken. GVVs komen daarbij als eerste in zicht bij particuliere beleggers. Je moet immers redeneren dat de rente op spaarboekjes eigenlijk veel te hoog is voor de meeste banken. Als het van hen zou afhangen zouden ze die rente op 0 willen zetten. Enkel de wet verhindert hen dat. Dat betekent dat bij een stijgende rente, het nog een hele tijd gaat duren vooraleer die stijging gaat doorgerekend worden naar de spaarder.

Algemeen kan bij uitbreiding de rente beschouwd worden als "zwaartekracht" van waardering van alle aandelen.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Befimmo verkocht.

Door de sterke stijging van de GVVs (vooral WDP valt op -- het eerste tripple digit growth in mijn portefeuille) en de recente aankopen is het gewicht in de portefeuille iets te hoog opgelopen. En dan is de keuze op Befimmo gevallen om te verkopen.

Door de sterke stijging van de GVVs (vooral WDP valt op -- het eerste tripple digit growth in mijn portefeuille) en de recente aankopen is het gewicht in de portefeuille iets te hoog opgelopen. En dan is de keuze op Befimmo gevallen om te verkopen.

Re: GVV - Gereglementeerde Vastgoedvennootschap

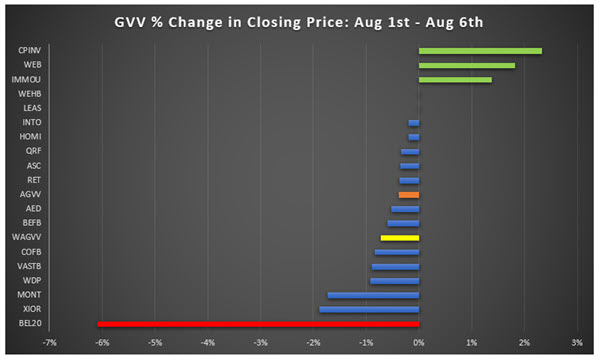

Begin deze maand twitterde Trump de beurzen de dieperik in. Ook zo voor de Bel20 die van 1 aug (slotkoers) tot 6 aug (slotkoers) 6% verloor. Hoe hebben de GVVs het in die stormachtige periode gedaan?

ALLE GVVs hebben het stukken beter gedaan dan de BEL20

Vijf onder hen hebben die periode zelfs zonder verlies overleefd.

Het rekenkundig gemiddelde van de 17 GVVs (AGVV) leed een verlies van -0.19%. Het gewogen gemiddelde rekening houdende met de marktkapitalisatie (zoals de BEL20) (WAGVV) zakte met -0.63%

Opvallend: de grotere GVVs -met uitzondering van XIOR - zakten het meest. Zij zijn dan ook het meest vertegenwoodigd in de indexen (BEL20, EPRA).

Dit is geen allesomvattende academische studie maar het toont toch in zekere mate aan det GVVs meer stress bestendig zijn bij een beursstorm.

PS: voor de geïnteresseerden: IWDA zakte in die bewuste periode eveneens met ~6%

ALLE GVVs hebben het stukken beter gedaan dan de BEL20

Vijf onder hen hebben die periode zelfs zonder verlies overleefd.

Het rekenkundig gemiddelde van de 17 GVVs (AGVV) leed een verlies van -0.19%. Het gewogen gemiddelde rekening houdende met de marktkapitalisatie (zoals de BEL20) (WAGVV) zakte met -0.63%

Opvallend: de grotere GVVs -met uitzondering van XIOR - zakten het meest. Zij zijn dan ook het meest vertegenwoodigd in de indexen (BEL20, EPRA).

Dit is geen allesomvattende academische studie maar het toont toch in zekere mate aan det GVVs meer stress bestendig zijn bij een beursstorm.

PS: voor de geïnteresseerden: IWDA zakte in die bewuste periode eveneens met ~6%

Laatst gewijzigd door Belca2 op 12 augustus 2019, 12:36, 2 keer totaal gewijzigd.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Belca zit je niet fout bij CPINV. Was op 1 aug €25,2 en op 6 aug €25,8. Dus geen daling.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Je hebt gelijk Denfi

Fout is ondertussen gecorrigeerd.

De balans helt nu nog meer over in het voordeel van de GVVs

Fout is ondertussen gecorrigeerd.

De balans helt nu nog meer over in het voordeel van de GVVs

Re: GVV - Gereglementeerde Vastgoedvennootschap

Welke Gvv's zijn momenteel nog koopwaardig volgens jullie?

Ik zou graag nog wat VGP bijkopen. Heb de indruk dat deze de laatste weken in een dalende trend zit. Misschien na de halfjaar resultaten terug omhoog?

Verder nog suggesties?

Ik zou graag nog wat VGP bijkopen. Heb de indruk dat deze de laatste weken in een dalende trend zit. Misschien na de halfjaar resultaten terug omhoog?

Verder nog suggesties?

Re: GVV - Gereglementeerde Vastgoedvennootschap

VGP is geen GVV - een vergissing die hier wel meer gemaakt wordt. Het is wel een degelijk aandeel.

Wat de rest betreft: wat zijn jouw doelstellingen voor de aankoop van GVVs? Koerswinst? Dividend? Bescherming tegen dalende beurzen? Pas nadat je een doel gedefinieerd hebt maak je de keuze (om een bekende Spaargidser te copiëren)

1. Dividenden: de aristocraten kunnen hier een leidraad zijn: RET steekt er bovenuit. INTO heeft goede vooruitzichten, BEFB heeft meer risico maar op langere termijn (>3 jaar) potentieel

2. Groei: XIOR (wacht op kapitaalsverhoging in 2020 ?), WDP en MONT (INTO in mindere mate) profiteren van logistiek, COFB en AED voor rusthuizen

3. Hedging: negatief: COFB en WDP maken deel uit van de BEL20. Ga voor de kleinere IMMOU (wel weinig liquiditeit), LEAS (Luxemburgs vastgoed)

Wat de rest betreft: wat zijn jouw doelstellingen voor de aankoop van GVVs? Koerswinst? Dividend? Bescherming tegen dalende beurzen? Pas nadat je een doel gedefinieerd hebt maak je de keuze (om een bekende Spaargidser te copiëren)

1. Dividenden: de aristocraten kunnen hier een leidraad zijn: RET steekt er bovenuit. INTO heeft goede vooruitzichten, BEFB heeft meer risico maar op langere termijn (>3 jaar) potentieel

2. Groei: XIOR (wacht op kapitaalsverhoging in 2020 ?), WDP en MONT (INTO in mindere mate) profiteren van logistiek, COFB en AED voor rusthuizen

3. Hedging: negatief: COFB en WDP maken deel uit van de BEL20. Ga voor de kleinere IMMOU (wel weinig liquiditeit), LEAS (Luxemburgs vastgoed)

-

Groeiaandelenfavoriet2014

- Hero Member

- Berichten: 577

- Lid geworden op: 22 nov 2014

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Hoewel VGP geen GVV en dus niet 80% van hun FFO moeten uitkeren, hebben ze de laatste jaren hun landbank fors kunnen uitbouwen. CEO is alleszins erg positief zoals bleek uit het interview dat ik afnam op de AV. Grootste positie hier in de buy and hold (65% van die lange termijn pf zit in vastgoed, nutsvoorzieningen en infrastructuur). Veel visibiliteit, relatief lange huurtermijnen, perfecte balans, familiaal geleid, bezig in de luwte.

https://seekingalpha.com/article/426511 ... n-van-geet

GVV - Gereglementeerde Vastgoedvennootschap: Risico-aversie en groei

Risico-aversie en groei titelt een artikel op 'Beursgenoteerd vastgoed' van afgelopen WE.

Dat zijn de drijfveren die de koersen van de GVV hoger hebben gestuurd (of nog sturen).

De meeste GVV passeren de revue. De logistiekers WDP / Montea krijgen de palm voor groei, zorgvastgoed voor risico-aversie. De rest gaat de apotheker-weegschaal op.

Dat zijn de drijfveren die de koersen van de GVV hoger hebben gestuurd (of nog sturen).

De meeste GVV passeren de revue. De logistiekers WDP / Montea krijgen de palm voor groei, zorgvastgoed voor risico-aversie. De rest gaat de apotheker-weegschaal op.