Lenen (met onderpand) om te beleggen?

TIP

-

anonymous38760

Lenen (met onderpand) om te beleggen?

Ik weet dat de gouden regel "beleg niet met geleend geld" steevast terugkomt, en toch ben ik van mening dat dit onder bepaalde omstandigheden een verantwoord risico kan zijn. De case is de volgende:

- je leent bij de bank en geeft iets in onderpand (bv. vastgoed waar geen hypotheek meer op rust, aandelen van je onderneming, of om het even wat).

- je wacht met lenen tot de beurs een dip kent van bv. 30 à 40%. Indien de dip er niet komt, dan leen je niet!

- je leent voor een termijn van >10 jaar en betaalt enkel rente tot einde looptijd. Stel dat 1.5% rente haalbaar is (cfr. quote elders op het forum)

- met het geleende bedrag ga je voluit in aandelen (kunnen ETFs zijn)

- je hebt een ruime financiële buffer in de vorm van bestaande aandelen/obligatie-beleggingen (een veelvoud van het geleende bedrag), en/of je kan je lening met gemak afbetalen met je loon. Maw, je onderpand loopt relatief weinig gevaar.

Wat denken jullie hiervan?

- je leent bij de bank en geeft iets in onderpand (bv. vastgoed waar geen hypotheek meer op rust, aandelen van je onderneming, of om het even wat).

- je wacht met lenen tot de beurs een dip kent van bv. 30 à 40%. Indien de dip er niet komt, dan leen je niet!

- je leent voor een termijn van >10 jaar en betaalt enkel rente tot einde looptijd. Stel dat 1.5% rente haalbaar is (cfr. quote elders op het forum)

- met het geleende bedrag ga je voluit in aandelen (kunnen ETFs zijn)

- je hebt een ruime financiële buffer in de vorm van bestaande aandelen/obligatie-beleggingen (een veelvoud van het geleende bedrag), en/of je kan je lening met gemak afbetalen met je loon. Maw, je onderpand loopt relatief weinig gevaar.

Wat denken jullie hiervan?

Re: Lenen (met onderpand) om te beleggen?

Is dat niet dezelfde vraag als in Lenen om te investeren in een fonds ?

Mis geen enkele kans om te besparen.

Krijg de beste tips en aanbiedingen rechtstreeks in uw mailbox

Uitschrijven kan altijd. We respecteren uw privacy.

-

anonymous38760

Re: Lenen (met onderpand) om te beleggen?

Tja, ongeveer wel. Eén verschil alvast is dat bij een hypothecaire lening de timing wordt bepaald door de aankoop van de woning.

In de case die ik voorstel kan je een beursdip afwachten. Dit maakt het misschien aantrekkelijker. Maar waarom heb ik dan nog nooit over deze praktijk gelezen of gehoord?

In de case die ik voorstel kan je een beursdip afwachten. Dit maakt het misschien aantrekkelijker. Maar waarom heb ik dan nog nooit over deze praktijk gelezen of gehoord?

Re: Lenen (met onderpand) om te beleggen?

Hier is een thread die je eens zou moeten lezen: https://www.bogleheads.org/forum/viewtopic.php?t=5934

Summary: Econ grad student applies Mortgage Your Retirement theory at the top of the last bull market, starting around 2x leverage, loses $210K of borrowed money, and is forced is to sell what's left of his portfolio at S&P 821 in November

Google searches die je daarna kan doen:

- borrow to invest site:bogleheads.org

- leverage site:bogleheads.org

- markettimer site:Bogleheads.org

Veel leesplezier.

Summary: Econ grad student applies Mortgage Your Retirement theory at the top of the last bull market, starting around 2x leverage, loses $210K of borrowed money, and is forced is to sell what's left of his portfolio at S&P 821 in November

Google searches die je daarna kan doen:

- borrow to invest site:bogleheads.org

- leverage site:bogleheads.org

- markettimer site:Bogleheads.org

Veel leesplezier.

Laatst gewijzigd door B7H4long op 1 oktober 2019, 08:27, 1 keer totaal gewijzigd.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Lenen (met onderpand) om te beleggen?

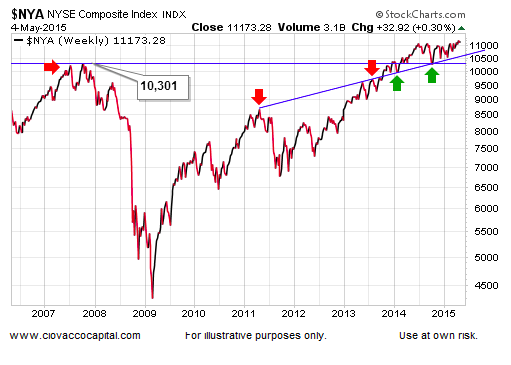

Er zijn tal van beleggers die zeggen dat ze een beursdip afwachten om in te stappen. Maar ik vraag me altijd af of ze het dan nog wel zullen aandurven om te kopen. En hoe weten ze dat een correctie van 15% niet het begin is van een crash van 50%?

Voorbeeld uit de realiteit: stel, je leeft nog in 2008 en je ziet de NYSE Composite Index van 10.301 naar 8.500 punten gaan. Daarna is er een zeer korte periode dat het niveau stabiel blijft. Dan denk je misschien "Nu vlug kopen". Maar daarna crasht het verder naar 4.250 punten. Er volgt dan weliswaar een snel en sterk herstel maar toch moet je drie jaar wachten voor je nog maar je inleg terug hebt.

Voorbeeld uit de realiteit: stel, je leeft nog in 2008 en je ziet de NYSE Composite Index van 10.301 naar 8.500 punten gaan. Daarna is er een zeer korte periode dat het niveau stabiel blijft. Dan denk je misschien "Nu vlug kopen". Maar daarna crasht het verder naar 4.250 punten. Er volgt dan weliswaar een snel en sterk herstel maar toch moet je drie jaar wachten voor je nog maar je inleg terug hebt.

-

anonymous38760

Re: Lenen (met onderpand) om te beleggen?

De case is niet te lenen op een correctie van 15 of 20% maar eerder 30 of 40%. Deze correcties komen niet vaak voor.Yaris schreef: ↑1 oktober 2019, 07:07 Er zijn tal van beleggers die zeggen dat ze een beursdip afwachten om in te stappen. Maar ik vraag me altijd af of ze het dan nog wel zullen aandurven om te kopen. En hoe weten ze dat bijvoorbeeld een correctie van 15% niet het begin is van een crash van 50%?

Voorbeeld uit de realiteit: stel, je leeft nog in 2008 en je ziet de NYSE Composite Index van 10.301 naar 8.500 punten gaan. Daarna is er een zeer korte periode dat het niveau stabiel blijft. Dan denk je misschien "Nu vlug kopen". Maar daarna crasht het verder naar 4.250 punten. Er volgt dan weliswaar een snel en sterk herstel maar toch moet je drie jaar wachten voor je nog maar je inleg terug hebt.

De vraag is inderdaad als je het dan nog durft om in te stappen. Veel beginnende beleggers hebben de correctie van 2000 en 2008 niet meegemaakt en onderschatten de emoties die dan spelen. Maar goed: stel je hebt de ervaring en voor jezelf bewezen dat je in zware correcties de kalmte bewaart...dan lijkt de case toch heel aantrekkelijk.

-

anonymous38760

Re: Lenen (met onderpand) om te beleggen?

@B7H7, bedankt voor de links! Ik zal de info grondig doornemen en kom later misschien terug met een reactie.B7H4long schreef: ↑30 september 2019, 23:57 Hier is een thread die je eens zou moeten lezen: https://www.bogleheads.org/forum/viewtopic.php?t=5934

Summary: Econ grad student applies Mortgage Your Retirement theory at the top of the last bull market, starting around 2x leverage, loses $210K of borrowed money, and is forced is to sell what's left of his portfolio at S&P 821 in November

Google searches die je daarna kan doen:

- borrow to invest site:bogleheads.org

- leverage site:bogleheads.org

- market timer site:Bogleheads.org

Veel leesplezier.

Maar vermoedelijk ook hier, de case is niet instappen op de top, maar bij 30 à 40% correctie.

-

anonymous9

Re: Lenen (met onderpand) om te beleggen?

Ik heb de crash van 87 nog meegemaakt. De dotcom crash van 2000. De salami crash in 2004. En de crash van 2008.

Op het moment dat heel de wereld roept om aandelen tegen gelijk welke prijs te dumpen dan beslissen om volop in aandelen te gaan, is slechts enkelingen gegeven. Nog geen 5% van de beleggers, die dan stalen zenuwen moeten hebben. De anderen doen het gewoon in hun broek van angst.

Met al de crashes die ik hier noemde, kwam het herstel er snel en vlot. Dat het ook anders kan bewijst bijv. Japan. 30 jaar na de top daar staan de aandelen nu nog steeds 40% lager. De dalen van de NIKKEI 225 werden ook steeds dieper. Als men dan geleend heeft om te beleggen, zelfs dus op een dieptepunt, is dat een drama.

Op het moment dat heel de wereld roept om aandelen tegen gelijk welke prijs te dumpen dan beslissen om volop in aandelen te gaan, is slechts enkelingen gegeven. Nog geen 5% van de beleggers, die dan stalen zenuwen moeten hebben. De anderen doen het gewoon in hun broek van angst.

Met al de crashes die ik hier noemde, kwam het herstel er snel en vlot. Dat het ook anders kan bewijst bijv. Japan. 30 jaar na de top daar staan de aandelen nu nog steeds 40% lager. De dalen van de NIKKEI 225 werden ook steeds dieper. Als men dan geleend heeft om te beleggen, zelfs dus op een dieptepunt, is dat een drama.

-

rudipsycho

- Jr. Member

- Berichten: 96

- Lid geworden op: 06 jan 2009

- Contacteer:

Re: Lenen (met onderpand) om te beleggen?

Volgens mij heb je gelijk op drie voorwaarden. Je moet over geduld beschikken om te wachten tot de beurzen zeg maar 35% gedaald zijn. Je moet over voldoende moed beschikken om vervolgens in te stappen. En bij slabakkende beurzen (en economie) moet de rente nog voldoende laag staan om te lenen.HappyHour schreef: ↑1 oktober 2019, 07:51 [quote=Yaris post_id=413372 time=1569906448 user_id=5573

De case is niet te lenen op een correctie van 15 of 20% maar eerder 30 of 40%. Deze correcties komen niet vaak voor.

De vraag is inderdaad als je het dan nog durft om in te stappen. Veel beginnende beleggers hebben de correctie van 2000 en 2008 niet meegemaakt en onderschatten de emoties die dan spelen. Maar goed: stel je hebt de ervaring en voor jezelf bewezen dat je in zware correcties de kalmte bewaart...dan lijkt de case toch heel aantrekkelijk.

Re: Lenen (met onderpand) om te beleggen?

Als het de bedoeling is om een hypothecaire lening af te sluiten voor het kopen van een woning, of voor een verbouwing, en je hebt het geld wel maar je wilt liever "extra" lenen om meer te kunnen beleggen, dan is een hypothecaire lening via reconstitutie een mogelijkheid.

Sommige verzekeringsmaatschappijen bieden dat aan.

In plaats van elke maand een stukje kapitaal terug te betalen, stort je geld in een Tak21 of Tak23 of een combinatie van beiden. Dat kan via een eenmalige storting en/of periodieke storting. Voor dat Tak23 contract kies je dan fondsen die 100% in aandelen beleggen, als je dat wil.

De terugbetaling van het kapitaal gebeurt dan door de reserves van de Tak21 en/of Tak23 contracten.

De mogelijkheid dat de reserves niet voldoende zullen zijn, en dat je dus extra geld zal moeten betalen op einddatum, bestaat uiteraard. Maar als je overtuigd bent dat de beurzen het op lange termijn goed doen, en je kunt je het risico veroorloven (je hebt extra geld achter de hand) dan is dat een mogelijkheid.

Sommige verzekeringsmaatschappijen bieden dat aan.

In plaats van elke maand een stukje kapitaal terug te betalen, stort je geld in een Tak21 of Tak23 of een combinatie van beiden. Dat kan via een eenmalige storting en/of periodieke storting. Voor dat Tak23 contract kies je dan fondsen die 100% in aandelen beleggen, als je dat wil.

De terugbetaling van het kapitaal gebeurt dan door de reserves van de Tak21 en/of Tak23 contracten.

De mogelijkheid dat de reserves niet voldoende zullen zijn, en dat je dus extra geld zal moeten betalen op einddatum, bestaat uiteraard. Maar als je overtuigd bent dat de beurzen het op lange termijn goed doen, en je kunt je het risico veroorloven (je hebt extra geld achter de hand) dan is dat een mogelijkheid.

Laatst gewijzigd door NTO op 1 oktober 2019, 15:34, 1 keer totaal gewijzigd.

Re: Lenen (met onderpand) om te beleggen?

Zeer slecht idee, tenzij je spreekt over een lening van 100k terwijl je voor de rest nog 3mio aan kapitaal hebt.

Banken zullen niet makkelijk mee gaan in je verhaal, omdat hun risico te groot is.

Er zijn investeringsbanken waar je kan lenen met een aandelenportefeuille als onderpand, maar dan dan krijg je bv maximaal 30% van de waarde in lening. En als de beurs zakt, dan willen ze ook terug naar die 30%....

Anders dwingen ze je om de zaak af te sluiten, en ben je verplicht te verkopen met verlies.

Vergeet niet dat ook vastgoed kan crashen. Het is in België nog nooit echt gecrasht, maar in NL en de VS wel!

Banken zullen niet makkelijk mee gaan in je verhaal, omdat hun risico te groot is.

Er zijn investeringsbanken waar je kan lenen met een aandelenportefeuille als onderpand, maar dan dan krijg je bv maximaal 30% van de waarde in lening. En als de beurs zakt, dan willen ze ook terug naar die 30%....

Anders dwingen ze je om de zaak af te sluiten, en ben je verplicht te verkopen met verlies.

Vergeet niet dat ook vastgoed kan crashen. Het is in België nog nooit echt gecrasht, maar in NL en de VS wel!

-

BenjaminBuffett

- Sr. Member

- Berichten: 283

- Lid geworden op: 13 jul 2016

- Contacteer:

Re: Lenen (met onderpand) om te beleggen?

Toch even corrigeren dat de vastgoedmarkt in België nog nooit zou zijn gecrasht...

In de periode 1980-1985 waren er volgens Stadim (boek "50 jaar Belgische vastgoedmarkt 1953-2003" e.a.) zowel voor woonhuizen, appartementen als gronden reële prijsdalingen in België. Voor woonhuizen en appartementen vielen de prijsdalingen in 1980 (- 6%) nog mee. Maar in 1981 en 1982 bedroegen de prijsdalingen 11 à 12% op jaarbasis. Vervolgens namen de reële prijsdalingen wel af: in 1983 (-8% à 9%), in 1984 (-3 à 5%) en in 1985 (-2%). Verspreid over een 6-tal jaren kwam de reële prijsdaling neer op 30 à 40%.

In de periode 1980-1985 waren er volgens Stadim (boek "50 jaar Belgische vastgoedmarkt 1953-2003" e.a.) zowel voor woonhuizen, appartementen als gronden reële prijsdalingen in België. Voor woonhuizen en appartementen vielen de prijsdalingen in 1980 (- 6%) nog mee. Maar in 1981 en 1982 bedroegen de prijsdalingen 11 à 12% op jaarbasis. Vervolgens namen de reële prijsdalingen wel af: in 1983 (-8% à 9%), in 1984 (-3 à 5%) en in 1985 (-2%). Verspreid over een 6-tal jaren kwam de reële prijsdaling neer op 30 à 40%.

Re: Lenen (met onderpand) om te beleggen?

Het is geen nieuw idee; het bestaat al lang in België.Blackbelt schreef: ↑1 oktober 2019, 12:19 Zeer slecht idee, tenzij je spreekt over een lening van 100k terwijl je voor de rest nog 3mio aan kapitaal hebt.

Banken zullen niet makkelijk mee gaan in je verhaal, omdat hun risico te groot is.

Er zijn investeringsbanken waar je kan lenen met een aandelenportefeuille als onderpand, maar dan dan krijg je bv maximaal 30% van de waarde in lening. En als de beurs zakt, dan willen ze ook terug naar die 30%....

Anders dwingen ze je om de zaak af te sluiten, en ben je verplicht te verkopen met verlies.

Vergeet niet dat ook vastgoed kan crashen. Het is in België nog nooit echt gecrasht, maar in NL en de VS wel!

Ik sprak niet over banken maar over verzekeringsmaatschappijen. Ze verstrekken de hypothecaire lening en het zijn uiteraard hun eigen Tak21 en Tak23 verzekeringscontracten. De reserves van de Tak21 en Tak23 contracten zijn dus "binnenhuis".

Belgische verzekeringsmaatschappijen hebben vele duizenden van dergelijke hypothecaire leningen verstrekt, en doen dat nog steeds. Ze schatten uiteraard het risico in, o.a. rekening houdend met de waarde van het vastgoed, en ze doen niet om het even wat. De Nationale Bank houdt ook een oogje in het zeil of de risico's niet te groot zijn.

Zoals bij elke hypothecaire lening loopt het soms eens verkeerd af, maar dit kan bij elke hypothecaire lening gebeuren. Toen Wunsch van de NBB een paar weken geleden zei dat de banken de dag van vandaag veel te gemakkelijk, en veel te hoge hypothecaire leningen toestaan, dan is dat ook omdat hij een reden zag.

-

anonymous38760

Re: Lenen (met onderpand) om te beleggen?

100k lenen bovenop een kapitaal van 3M lijkt me heel veilig. In mijn case moet de beurs ook al met 40% gedaald zijn. Dan moet je vandaag 5M bezitten.Blackbelt schreef: ↑1 oktober 2019, 12:19 Zeer slecht idee, tenzij je spreekt over een lening van 100k terwijl je voor de rest nog 3mio aan kapitaal hebt.

Banken zullen niet makkelijk mee gaan in je verhaal, omdat hun risico te groot is.

Er zijn investeringsbanken waar je kan lenen met een aandelenportefeuille als onderpand, maar dan dan krijg je bv maximaal 30% van de waarde in lening. En als de beurs zakt, dan willen ze ook terug naar die 30%....

Anders dwingen ze je om de zaak af te sluiten, en ben je verplicht te verkopen met verlies.

Vergeet niet dat ook vastgoed kan crashen. Het is in België nog nooit echt gecrasht, maar in NL en de VS wel!

100k op 3M is afgerond 3%, of een 103%/-3% verhouding leer ik hier bij.

Ik had eerder gedacht aan 10% tot 30% bijlenen, laat ons zeggen een 120%/-20% verhouding. Voor het onderpand zou ik geen aandelenportefeuille geven maar een andere asset zoals afbetaald vastgoed.

Re: Lenen (met onderpand) om te beleggen?

No risk, no fun natuurlijk.HappyHour schreef: ↑2 oktober 2019, 10:20100k lenen bovenop een kapitaal van 3M lijkt me heel veilig. In mijn case moet de beurs ook al met 40% gedaald zijn. Dan moet je vandaag 5M bezitten.Blackbelt schreef: ↑1 oktober 2019, 12:19 Zeer slecht idee, tenzij je spreekt over een lening van 100k terwijl je voor de rest nog 3mio aan kapitaal hebt.

Banken zullen niet makkelijk mee gaan in je verhaal, omdat hun risico te groot is.

Er zijn investeringsbanken waar je kan lenen met een aandelenportefeuille als onderpand, maar dan dan krijg je bv maximaal 30% van de waarde in lening. En als de beurs zakt, dan willen ze ook terug naar die 30%....

Anders dwingen ze je om de zaak af te sluiten, en ben je verplicht te verkopen met verlies.

Vergeet niet dat ook vastgoed kan crashen. Het is in België nog nooit echt gecrasht, maar in NL en de VS wel!

100k op 3M is afgerond 3%, of een 103%/-3% verhouding leer ik hier bij.

Ik had eerder gedacht aan 10% tot 30% bijlenen, laat ons zeggen een 120%/-20% verhouding. Voor het onderpand zou ik geen aandelenportefeuille geven maar een andere asset zoals afbetaald vastgoed.

Zo lang je de interesten betaalt, en het onderpand zijn waarde houdt is het allemaal goed, maar laat leningen op vastgoed nu net de oorzaak geweest zijn van de crisis van 2008....

De amerikanen rekenden zich allemaal rijk, en namen leningen op de gestegen waarde van hun huis (en de hypotheekbrokers deden daar graag aan mee, en waardeerden huizen vlotjes omhoog, om extra verkoop te realiseren). Met dat geld kochten ze dan auto's, boten of gingen op reis.

Tot het kaartenhuis in elkaar stortte...

Toen moesten ineens leningen terugbetaald worden, en gingen duizenden huizen in de gedwongen verkoop... De rest is geschiedenis.

Maar ik gun het je hoor. Ga alleen eerst eens bij een bank praten wat je plannen zijn, en of je wel een lening kan krijgen, anders stopt het snel.