Holdings

TIP

Re: Holdings

Beursblik: flinke winstdaling ArcelorMittal voorzien

(ABM FN-Dow Jones) ArcelorMittal heeft in het derde kwartaal van 2019 vermoedelijk flink minder winst gemaakt. Dit blijkt uit de analistenconsensus die het staalbedrijf woensdagmiddag publiceerde.

Analisten rekenen voor het derde kwartaal op een EBITDA van 930 miljoen dollar.

In het tweede kwartaal lag het bedrijfsresultaat nog op 1.555 miljoen dollar en in het derde kwartaal van 2018 was dit zelfs 2.729 miljoen dollar.

De publicatie van de kwartaalcijfers staat voor 7 november gepland.

P.S :Misschien op 7 november wel een koopje.

(ABM FN-Dow Jones) ArcelorMittal heeft in het derde kwartaal van 2019 vermoedelijk flink minder winst gemaakt. Dit blijkt uit de analistenconsensus die het staalbedrijf woensdagmiddag publiceerde.

Analisten rekenen voor het derde kwartaal op een EBITDA van 930 miljoen dollar.

In het tweede kwartaal lag het bedrijfsresultaat nog op 1.555 miljoen dollar en in het derde kwartaal van 2018 was dit zelfs 2.729 miljoen dollar.

De publicatie van de kwartaalcijfers staat voor 7 november gepland.

P.S :Misschien op 7 november wel een koopje.

Re: Holdings

Waarom uw financieel adviseur niet conflictvrij kan zijn....

https://www.wsj.com/articles/why-your-f ... 1491595122

Warren Buffet: "Rule No. 1: Never lose money. Rule No. 2: Never forget rule No. 1. "

Re: Holdings

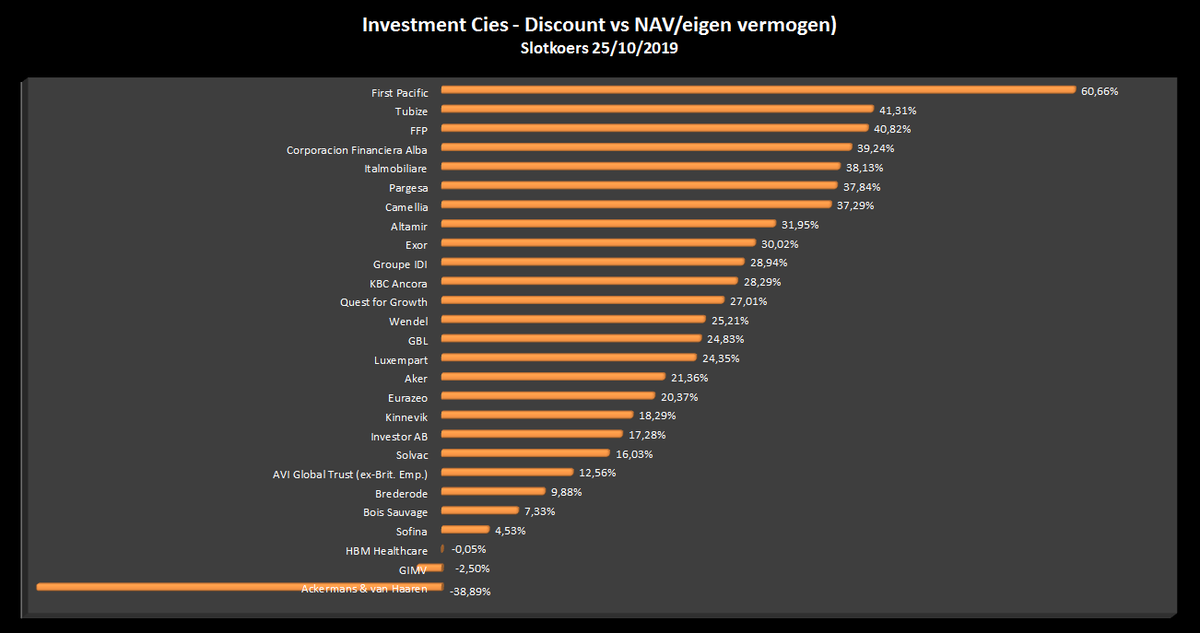

Ik vermoed dat je verwijst naar deze grafiek: https://pbs.twimg.com/media/EH6S_80WsAAsShM.pngAfrodiziak schreef: ↑27 oktober 2019, 21:18 De liefhebbers van holdings vinden via onderstaande link een overzicht van de premie/discount tov de NAV van de meeste holdings/investeringsmaatschappijen die ook in het vorige overzicht (dividendyield) aan bod kwamen.

https://tinyurl.com/y5qmqt4l

Dus bij Brederode is huidige korting 9,88% of is dat de premie? Ik vermoed korting maar grafiek zou je verkeerd kunnen interpreteren gezien pijl naar rechts en positief cijfer de indruk van overwaardering geeft.

Wat ik concreet wou vragen, weet iemand wat historisch de korting is waaraan Brederode noteert, en neemt men dan het gemiddelde van bvb de laatste 5 jaar?

Eventueel zou interessant zijn als men ook historisch gemiddeldes van andere holdings hier kan vemelden of in zo'n grafiek zetten, voor zover dat natuurlijk te berekenen valt. Maar wou het dus vooral van Brederode en eventueel ook Sofina weten als iemand dit weet. Is het overigens correct dat Sofina momenteel maar een korting van 4,53% heeft wat me weinig lijkt.

Alvast bedankt.

Re: Holdings

Volgens De Belegger (niet nagerekend) noteert Sofina momenteel met een korting van 3%, over de voorbije 5 jaar bedroeg de gemiddelde korting 20%. Bij Brederode zijn dat respectievelijk 10 en 22%.

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: Holdings

Beste Nikki,Nikki01 schreef: ↑4 november 2019, 15:49

Ik vermoed dat je verwijst naar deze grafiek: https://pbs.twimg.com/media/EH6S_80WsAAsShM.png

Dus bij Brederode is huidige korting 9,88% of is dat de premie? Ik vermoed korting maar grafiek zou je verkeerd kunnen interpreteren gezien pijl naar rechts en positief cijfer de indruk van overwaardering geeft.

De grafiek heet "Discount tov de NAV (of eigen vermogen)". De discount wordt in zo'n geval uitgedrukt als een positief percentage; de eventuele premie in dat geval als een negatief %.

Historische discount valt perfect te berekenen. Het enige dat dat kost is tijd en moeite. Ik ben er mee bezig, maar 't is een WIP (Work In Progress) voor alle holdings/investeringsmaatschappijen uit het overzicht. Als ik daar klaar mee ben post ik dat zeker op m'n Twitter-account: https://tinyurl.com/y5qmqt4l.

So stay tuned !

IK ben niet feilloos, maar heb best wel wat tijd en moeite in het maken van de grafiek gestopt, dus is dat correct van Sofina?

Ja !

Zoals je via de link kan zien bedroeg de NAV 208,23 EUR op 30/06.

https://www.sofinagroup.com/wp-content/ ... -Final.pdf

En zoals je kan zien op de grafiek heb ik de slotkoers van 25/10 gebruikt: 198.80 EUR. Vandaag staat de koers zelfs nog iets hoger, en de voorbije weken noteerde het aandeel zelfs boven 200€. Amper nog discount dus.

Je zou wel kunnen zeggen dat de NAV op dit moment mogelijk nog iets hoger ligt als je gebruik maakt van de eventueel gestegen koersen van de beursgenoteerde participaties. En de multiples bij de niet-beursgenoteerde bedrijven, en bij de private equity-fondsen liggen mogelijk ook nog iets hoger dan vergeleken met 30/06. Maar dat zijn details. De grote lijn is dat de discount op NAV is weggesmolten.

Gezien de nieuwe aanpak van het bedrijf valt er wel iets te zeggen voor een lagere discount, maar "goedkoop" kan de huidige waardering niet meer genoemd worden.

https://twitter.com/orakelvanoilsjt

Re: Holdings

Bedankt Afrodiziak, goed werk! Ik durf Alba en Pargesa koopwaardig te noemen. Eens kijken of we hier nog wat "pakketjes" van kunnen bijkopen...

Tubize zou ook wel een mooie kans kunnen zijn , maar dit is natuurlijk een monoholding, dus wat mij betreft een ander verhaal (namelijk aankoop van UCB met een forse korting).

Deze drie holdings bezitten overigens grotendeels beursgenoteerde aandelen, dus het gaat hier wel degelijk om een korting op de (som van de) beurskoers van de bedrijven in portefeuille.

Tubize zou ook wel een mooie kans kunnen zijn , maar dit is natuurlijk een monoholding, dus wat mij betreft een ander verhaal (namelijk aankoop van UCB met een forse korting).

Deze drie holdings bezitten overigens grotendeels beursgenoteerde aandelen, dus het gaat hier wel degelijk om een korting op de (som van de) beurskoers van de bedrijven in portefeuille.

Re: Holdings

Bedankt voor reply en info. Kijk er naar uit.Afrodiziak schreef: ↑4 november 2019, 22:14 Historische discount valt perfect te berekenen. Het enige dat dat kost is tijd en moeite. Ik ben er mee bezig, maar 't is een WIP (Work In Progress) voor alle holdings/investeringsmaatschappijen uit het overzicht. Als ik daar klaar mee ben post ik dat zeker op m'n Twitter-account: https://tinyurl.com/y5qmqt4l.

So stay tuned !

Kan je (en anderen) soms al zeggen of Brederode momenteel (te) duur staat of geldt dit voor alles eigenlijk momenteel? Buiten het beursgenoteerde hebben ze natuurlijk ook voor ongeveer de helft niet-beursgenoteerde waarden in port als ik me niet vergis waarvan de waardering dus niet afhangt van de beurs.

Is het trouwens bij de meeste/alle holdings niet moeilijk om het niet-beursgenoteerde te waarderen? Brederode is nog vrij transparant om te zeggen wat ze in port heb maar hoe kan jij als buitenstaander weten hoe de waarde daarvan evolueert? Bij andere holdings is het vermoedelijk nog moeilijker daar ze weinig inzage geven.

Als laatste, hoe bereken je trouwens dat gemiddelde (vermeldde hierboven zelf termijn van 5 jaar) en wordt daar uiteindelijk in de praktijk veel rekening mee gehouden door beleggers of naar wat kijken jullie vooral om te bepalen wanneer je een holdig koopt (of verkoopt)?

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: Holdings

@Dreamy

Je haalt een goed punt aan dat ik niet expliciet had vermeld:

Bij Tubize, Solvac en KBC Ancora is de discount op NAV uiteraard berekend op basis van de beurskoers van hun onderliggende posities - respectievelijk UCB, Solvay en KBC.

Zoals je zegt een ander type verhaal tov een "gewone" holding/investeringsmaatschappij. Dit zijn in de eerste plaats controle/verankeringsvehikels voor de familiale aandeelhouders.

Wat ik apprecieer is dat zowel Tubize als KBC Ancora hebben ingezet op het afbouwen van de financiële schulden. Aangezien ze voor hun werkingsmiddelen en de uitkering van hun eigen dividend afhankelijk zijn van 1 enkele inkomstenbron (dividend van de onderliggende participatie) is het verstandig om geen netto-financiële schulden te hebben.

Eenmaal die financiële schulden zijn afgelost zijn er verscheidene mogelijkheden:

- Inkoop (en vernietiging) eigen aandelen

- Inkoop extra aandelen vd onderliggende participatie

- Verhoging van het eigen dividend

- Of nog: diversificatie naar andere participaties toe, om zoals een FFP bijvoorbeeld minder afhankelijk te worden van 1 participatie. Maar dat zie ik bij dit trio (TUB - KBCA - SOLV) niet zo snel gebeuren.

Je haalt een goed punt aan dat ik niet expliciet had vermeld:

Bij Tubize, Solvac en KBC Ancora is de discount op NAV uiteraard berekend op basis van de beurskoers van hun onderliggende posities - respectievelijk UCB, Solvay en KBC.

Zoals je zegt een ander type verhaal tov een "gewone" holding/investeringsmaatschappij. Dit zijn in de eerste plaats controle/verankeringsvehikels voor de familiale aandeelhouders.

Wat ik apprecieer is dat zowel Tubize als KBC Ancora hebben ingezet op het afbouwen van de financiële schulden. Aangezien ze voor hun werkingsmiddelen en de uitkering van hun eigen dividend afhankelijk zijn van 1 enkele inkomstenbron (dividend van de onderliggende participatie) is het verstandig om geen netto-financiële schulden te hebben.

Eenmaal die financiële schulden zijn afgelost zijn er verscheidene mogelijkheden:

- Inkoop (en vernietiging) eigen aandelen

- Inkoop extra aandelen vd onderliggende participatie

- Verhoging van het eigen dividend

- Of nog: diversificatie naar andere participaties toe, om zoals een FFP bijvoorbeeld minder afhankelijk te worden van 1 participatie. Maar dat zie ik bij dit trio (TUB - KBCA - SOLV) niet zo snel gebeuren.

https://twitter.com/orakelvanoilsjt

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: Holdings

@Nikki

Voor de waardering van de niet-beursgenoteerde participaties van holdings/investeringsmaatschappijen ben je vooral afhankelijk van de waardering die het bedrijf zelf daar over communiceert. De waardering van private equity hangt wel af van de beursevolutie. Vaak maakt men voor de waardering van private equity immers gebruik van de waardering van beursgenoteerde "peers". Hoe duurder vergelijkbare bedrijven noteren op de beurs, hoe hoger private equity zal gewaardeerd worden.

Duur of goedkoop zijn relatieve begrippen, en hangt er van af op welke manier je de waardering maakt. Maar idd: discount tov NAV, dividendrendement, K/W op basis van de "look-through-methode",... Goedkoop kunnen we het niet noemen. Wat niet wil zeggen dat iets dat niet meer goedkoop is niet nog duurder kan worden.

Voor de waardering van de niet-beursgenoteerde participaties van holdings/investeringsmaatschappijen ben je vooral afhankelijk van de waardering die het bedrijf zelf daar over communiceert. De waardering van private equity hangt wel af van de beursevolutie. Vaak maakt men voor de waardering van private equity immers gebruik van de waardering van beursgenoteerde "peers". Hoe duurder vergelijkbare bedrijven noteren op de beurs, hoe hoger private equity zal gewaardeerd worden.

Duur of goedkoop zijn relatieve begrippen, en hangt er van af op welke manier je de waardering maakt. Maar idd: discount tov NAV, dividendrendement, K/W op basis van de "look-through-methode",... Goedkoop kunnen we het niet noemen. Wat niet wil zeggen dat iets dat niet meer goedkoop is niet nog duurder kan worden.

https://twitter.com/orakelvanoilsjt

-

Jozefien1969

- Hero Member

- Berichten: 890

- Lid geworden op: 10 okt 2018

- Contacteer:

Re: Holdings

Afrodiziak, wederom dank u wel voor uw uitleg. Over uw tweede alinea moet ik nog langer nadenken.....Afrodiziak schreef: ↑7 november 2019, 05:50 @Nikki

Voor de waardering van de niet-beursgenoteerde participaties van holdings/investeringsmaatschappijen ben je vooral afhankelijk van de waardering die het bedrijf zelf daar over communiceert. De waardering van private equity hangt wel af van de beursevolutie. Vaak maakt men voor de waardering van private equity immers gebruik van de waardering van beursgenoteerde "peers". Hoe duurder vergelijkbare bedrijven noteren op de beurs, hoe hoger private equity zal gewaardeerd worden.

Duur of goedkoop zijn relatieve begrippen, en hangt er van af op welke manier je de waardering maakt. Maar idd: discount tov NAV, dividendrendement, K/W op basis van de "look-through-methode",... Goedkoop kunnen we het niet noemen. Wat niet wil zeggen dat iets dat niet meer goedkoop is niet nog duurder kan worden.

Re: Holdings

Kinnevik serieuze patat bij opening vandaag (-20%) Wat is er aan de hand? Vind niet meteen iets terug.

Portefeuille:

EBR: AED - ABI - GBLB - BEKB - TINC - EVS - DIE

AMS: NN - UNA - TDIV

NYSE: ASG - JNJ - USB - CNI- BABA - O - V - GDV-H

EPA: SAN - TTE

LON: BNKR - CTY - CSN - TRY

BME: IBE

NASDAQ: TROW

TSE: BIPC

CPH: TRYG

TYO: 4503 - 8058

STO: CAST - XACTHDIV

XOSL:EQNR

EBR: AED - ABI - GBLB - BEKB - TINC - EVS - DIE

AMS: NN - UNA - TDIV

NYSE: ASG - JNJ - USB - CNI- BABA - O - V - GDV-H

EPA: SAN - TTE

LON: BNKR - CTY - CSN - TRY

BME: IBE

NASDAQ: TROW

TSE: BIPC

CPH: TRYG

TYO: 4503 - 8058

STO: CAST - XACTHDIV

XOSL:EQNR

Re: Holdings

Is toch normaal voor een trading aandeel 3/5 (sinds 2014)

Het is immers geen investering aandeel 0/5

https://www.marketscreener.com/KINNEVIK ... 4/ratings/

Warren Buffet: "Rule No. 1: Never lose money. Rule No. 2: Never forget rule No. 1. "

{kind=link}

Re: Holdings

Van de press release van hun algemene vergadering van eergisteren.

From and including 13 November 2019, the Kinnevik share will be traded not including the right to receive redemption shares.

From and including 13 November 2019, the Kinnevik share will be traded not including the right to receive redemption shares.

Kinnevik: Extraordinary General Meeting 2019

11/07/2019 | 05:00 pm

Kinnevik AB (publ) ("Kinnevik") today held an Extraordinary General Meeting (the "EGM"). The EGM resolved in accordance with the Board's proposal regarding distribution of Kinnevik's holding in Millicom International Cellular S.A. ("Millicom") to its shareholders through a share redemption plan.

The EGM resolved to distribute Kinnevik's holding in Millicom (in the form of Swedish depositary receipts ("SDRs") in Millicom listed on Nasdaq Stockholm and convertible into Millicom shares listed on Nasdaq New York), to holders of ordinary shares (i.e. holders of Class A shares and Class B shares) in Kinnevik, through a share redemption plan. Each ordinary share in Kinnevik (irrespective of share class) will entitle to one (1) redemption share, and each redemption share will entitle to 0.1372 Millicom SDRs, corresponding to a value transfer of SEK 59 per ordinary share in Kinnevik (based on the closing price of Millicom SDRs on Nasdaq Stockholm as at 6 November 2019).

The EGM authorised the Board to set the record dates for the right to receive redemption shares, for the redemption of these, and for the right to receive Millicom SDRs. The Board has set the record date for the share split and the right to receive redemption shares to 14 November 2019 (i.e. the same date as stated in the notice and the information material regarding the share redemption plan). The last trading day in the Kinnevik share before the share split including the right to receive redemption shares is 12 November 2019. From and including 13 November 2019, the Kinnevik share will be traded not including the right to receive redemption shares.

The redemption shares will be traded on Nasdaq Stockholm from and including 15 November 2019 to and including 29 November 2019. The redemption consideration, in the form of Millicom SDRs, will be paid out to holders of redemption shares on 3 December 2019 and will be available on securities accounts/nominee accounts or equivalent on 5 December 2019. Kinnevik will arrange for fractions of Millicom SDRs to be sold on behalf of the shareholders, and payment of the proceeds from this sale is estimated to be available to such shareholders around 16 December 2019.

For more information regarding the distribution of Kinnevik's holding in Millicom, please refer to Kinnevik's website www.kinnevik.com under the heading "General Meetings" (which can be found under the section "Governance") where i.e. an information brochure regarding the distribution of Kinnevik's Millicom SDRs and the share redemption plan is available.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Holdings

Als de stelling is dat de boekwaarde per aandeel gelijk is aan de intrinsieke waarde, heb je de brieven van Buffett duidelijk nog nooit gelezen. De boekwaarde staat dusdanig ver af van de werkelijke waarde dat het een lachertje is geworden om dit als maatstaf te gebruiken.sintorama schreef: ↑28 oktober 2019, 15:56Dat is een redenering die nergens toe leidt. De volgende correctie kan nog jaren op zich laten wachten. Bovendien, wanneer zou je tijdens een correctie moeten gaan kopen: Nadat de beurs 10% gedaald is? 15%? 20%?

Sommige holdings hebben inmiddeld een cash pile opgebouwd. Zolang ze geen interessante investeringsopties zien zullen ze dat ook niet doen. M.a.w laat de holding zelf maar bepalen wanneer er moet geinvesteerd worden.

Kijk bijvoorbeeld naar Berkshire (deze holding noteert overigens niet met een korting maar met een premie).

Re: Holdings

Meer dan driekwart van de intrinsieke waarde van Sofina is niet-beursgenoteerd en private equity fondsen. Inmiddels zijn we 4,5 maand na de laatste publicatie (waarbij de waarde van de private equity fondsen overigens per 31 maart is opgenomen). Dat zijn niet bepaald details en zou zomaar een behoorlijk verschil kunnen betekenen.Afrodiziak schreef: ↑4 november 2019, 22:14IK ben niet feilloos, maar heb best wel wat tijd en moeite in het maken van de grafiek gestopt, dus is dat correct van Sofina?

Ja !

Zoals je via de link kan zien bedroeg de NAV 208,23 EUR op 30/06.

https://www.sofinagroup.com/wp-content/ ... -Final.pdf

En zoals je kan zien op de grafiek heb ik de slotkoers van 25/10 gebruikt: 198.80 EUR. Vandaag staat de koers zelfs nog iets hoger, en de voorbije weken noteerde het aandeel zelfs boven 200€. Amper nog discount dus.

Je zou wel kunnen zeggen dat de NAV op dit moment mogelijk nog iets hoger ligt als je gebruik maakt van de eventueel gestegen koersen van de beursgenoteerde participaties. En de multiples bij de niet-beursgenoteerde bedrijven, en bij de private equity-fondsen liggen mogelijk ook nog iets hoger dan vergeleken met 30/06. Maar dat zijn details. De grote lijn is dat de discount op NAV is weggesmolten.

Gezien de nieuwe aanpak van het bedrijf valt er wel iets te zeggen voor een lagere discount, maar "goedkoop" kan de huidige waardering niet meer genoemd worden.

Wel eens met je observatie dat het niet meer goedkoop genoemd kan worden inderdaad, de nieuwe strategie heeft het bedrijf bepaald geen windeieren gelegd. Sinds begin vorig jaar staat het aandeel bij een veel grotere groep beleggers op de radar en is de communicatie en transparantie fors verbeterd. Vaak een indicator van een structureel lagere discount.