Beginnersportefeuille

TIP

-

Charlesvdw

- Sr. Member

- Berichten: 466

- Lid geworden op: 09 aug 2020

- Contacteer:

Re: Beginnersportefeuille

Natal, kan je nog eens je link posten ? Maar dan nu voor ETF's.

Irony is wasted on the dumb. Oscar Wilde.

Re: Beginnersportefeuille

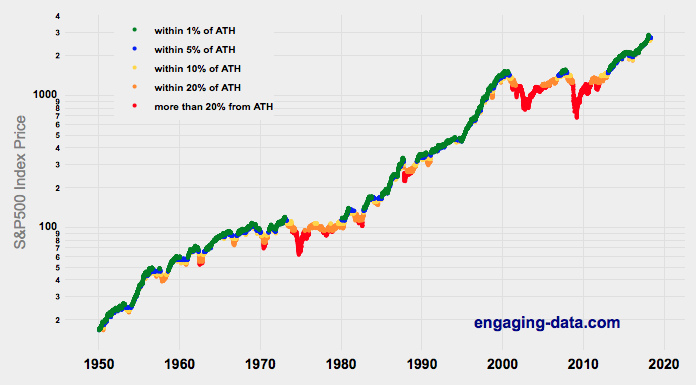

Je beseft dat deze grafiek een prijsgrafiek is en de dividenden niet toont

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Beginnersportefeuille

ETF ( niet EFT) = Exchange Traded Funds = Beursgenoteerde fondsenjos48 schreef: ↑2 april 2022, 14:03 Ik heb een vrijgekomen kapitaal dat ik wou beleggen.

Is het mogelijk zonder al te veel risico te beleggen in EFT's?

=>wat zijn EFT's?

=>welke zijn EFT's met een gering risico van kapitaalverlies?

=>zijn er instapkosten bij EFT's?

=>is er een tax bij aankoop van EFT's?

=>waar vind ik info over de diverse EFT's?

=>waar koopt men EFT's aan?

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Beginnersportefeuille

Als ik het goed heb is deze accumulerend en wereldindex vanaf 2000 in dit geval:

https://backtest.curvo.eu/portfolio/lyx ... 7D#summary

https://backtest.curvo.eu/portfolio/lyx ... 7D#summary

Je hebt niet voldoende permissies om de bijlagen van dit bericht te bekijken.

Re: Beginnersportefeuille

Vortex, het verschil met de markt zal niet groot zijn hoor.

Ik had mij al eens dezelfde bedenking gemaakt maar je krijgt inderdaad de dividenden nog zoals B7 correct aangeeft. Dan nog is een periode van 10-15 jaar zonder koerswinsten wel lang om uit te zweten. Tegen dat het voorbij is kan je al dood zijn.

Als de grafiek van Gilberke klopt dan maken de dividenden het niet goed. Dan kan het dus zijn dat je meer dan 10 jaar op verlies staat als je op het verkeerde moment belegt…

Er wordt trouwens gezegd dat je elk jaar 4% van je portefeuille kan opnemen om van te leven. Ik vroeg me af hoe mensen overleven in het geval van een crash. Dan haal je immers maar 4% uit bvb 500.000 euro terwijl je het jaar ervoor nog 4% uit 1.000.000 euro kon opnemen. Moet je dan 1 of meerdere jaren boterhammen met choco eten, niet op reis gaan enz?

Ik had mij al eens dezelfde bedenking gemaakt maar je krijgt inderdaad de dividenden nog zoals B7 correct aangeeft. Dan nog is een periode van 10-15 jaar zonder koerswinsten wel lang om uit te zweten. Tegen dat het voorbij is kan je al dood zijn.

Als de grafiek van Gilberke klopt dan maken de dividenden het niet goed. Dan kan het dus zijn dat je meer dan 10 jaar op verlies staat als je op het verkeerde moment belegt…

Er wordt trouwens gezegd dat je elk jaar 4% van je portefeuille kan opnemen om van te leven. Ik vroeg me af hoe mensen overleven in het geval van een crash. Dan haal je immers maar 4% uit bvb 500.000 euro terwijl je het jaar ervoor nog 4% uit 1.000.000 euro kon opnemen. Moet je dan 1 of meerdere jaren boterhammen met choco eten, niet op reis gaan enz?

Re: Beginnersportefeuille

Google "Trinity Study" en "Safe Withdrawal Rate"Barryke schreef: ↑2 april 2022, 15:07 Er wordt trouwens gezegd dat je elk jaar 4% van je portefeuille kan opnemen om van te leven. Ik vroeg me af hoe mensen overleven in het geval van een crash. Dan haal je immers maar 4% uit bvb 500.000 euro terwijl je het jaar ervoor nog 4% uit 1.000.000 euro kon opnemen. Moet je dan 1 of meerdere jaren boterhammen met choco eten, niet op reis gaan enz?

Gaat over resultaten uit het verleden

Kern van de zaak is een evenwichtige portefeuille: in de originele studie 60% aandelen.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Beginnersportefeuille

Kan best zijn, die S&P500 is ruim 60% van de markt, het is zowat de enige index in die markt die op heel lange termijn vrij consistent stijgt, andere marktsegmenten (Europa, Japan,...) presteren heel wat minder consistent. Met andere woorden als B7 wil komma neuken over dividenden, dat hij dan op zijn minst zelf de juiste grafiek toont om de markt te beschrijven. Dividenden op zich volstaan trouwens nooit om een correctie, crash of langdurige recessie te compenseren, het aantal verliesjaren gaat er nauwelijks door beïnvloed worden.

Wie een leven lang belegt met daarin en een periode van 15 jaar negatieve cijfers zal daar uiteindelijk wel van herstellen, zeker als er na die periode een jaar of 10 stijgende beurzen zijn. Het zal pas een probleem zijn wanneer die 15 jaar rode beurzen zich op het eind van de beleggingshorizon voordoen, de bijeen gespaarde som smelt dan versneld weg.Barryke schreef: ↑2 april 2022, 15:07 Ik had mij al eens dezelfde bedenking gemaakt maar je krijgt inderdaad de dividenden nog zoals B7 correct aangeeft. Dan nog is een periode van 10-15 jaar zonder koerswinsten wel lang om uit te zweten. Tegen dat het voorbij is kan je al dood zijn.

Als de grafiek van Gilberke klopt dan maken de dividenden het niet goed. Dan kan het dus zijn dat je meer dan 10 jaar op verlies staat als je op het verkeerde moment belegt…

Inderdaad, en er zijn ook geen investeringen meer om het verlies nadien versneld te compenseren. Op het einde van de rit kun je best risico afbouwen door het percentage aandelen aanzienlijk te verminderen.Barryke schreef: ↑2 april 2022, 15:07 Er wordt trouwens gezegd dat je elk jaar 4% van je portefeuille kan opnemen om van te leven. Ik vroeg me af hoe mensen overleven in het geval van een crash. Dan haal je immers maar 4% uit bvb 500.000 euro terwijl je het jaar ervoor nog 4% uit 1.000.000 euro kon opnemen. Moet je dan 1 of meerdere jaren boterhammen met choco eten, niet op reis gaan enz?

Re: Beginnersportefeuille

Barryke schreef: ↑2 april 2022, 15:07 Als de grafiek van Gilberke klopt dan maken de dividenden het niet goed. Dan kan het dus zijn dat je meer dan 10 jaar op verlies staat als je op het verkeerde moment belegt…

Er wordt trouwens gezegd dat je elk jaar 4% van je portefeuille kan opnemen om van te leven. Ik vroeg me af hoe mensen overleven in het geval van een crash. Dan haal je immers maar 4% uit bvb 500.000 euro terwijl je het jaar ervoor nog 4% uit 1.000.000 euro kon opnemen. Moet je dan 1 of meerdere jaren boterhammen met choco eten, niet op reis gaan enz?

https://timeinthemarket.com/understanding-the-4-rule/

https://timeinthemarket.com/sequence-of ... rong-time/

https://timeinthemarket.com/testing-the ... l-periods/

Re: Beginnersportefeuille

Die 4% wordt in het begin vastgeklikt. Je neemt het eerste jaar dus 4% van je portefeuille op en de volgende jaren hetzelfde bedrag met indexaanpassing zodat je bedrag de inflatie volgt.Barryke schreef: ↑2 april 2022, 15:07 Er wordt trouwens gezegd dat je elk jaar 4% van je portefeuille kan opnemen om van te leven. Ik vroeg me af hoe mensen overleven in het geval van een crash. Dan haal je immers maar 4% uit bvb 500.000 euro terwijl je het jaar ervoor nog 4% uit 1.000.000 euro kon opnemen. Moet je dan 1 of meerdere jaren boterhammen met choco eten, niet op reis gaan enz?

Port 1: IWDA (80%) - EMIM (10%) - IUSN (10%)

Port 2: SWRD (50%) - AVWS (25%) - JPGL (15%) - 5MVL (10%)

Port 2: SWRD (50%) - AVWS (25%) - JPGL (15%) - 5MVL (10%)

Re: Beginnersportefeuille

Ja ik heb het vanmiddag teruggevonden. Ik vind dat persoonlijk niet zo interessant. Het lijkt me een akelige gedachte om na een heel slecht beursjaar even veel of zelfs iets meer aan uw portfolio te onttrekken als het jaar ervoor. Ik heb gelezen dat het verstandiger kan zijn uw afhalingen aan te passen aan de prestaties van de beurs. Dat is meer iets dat mij ligt. Je moet natuurlijk basisuitgaven kunnen dekken.

Nu ik daar vanmiddag over gelezen heb lijkt het mij niet onverstandig om naarmate je ouder wordt meer en meer te beleggen in mijn favoriete sector, de consumer staples. Dat is de best mogelijke manier om zo’n rampen (blut zijn) te vermijden denk ik. En wat obligaties natuurlijk als ze iets opbrengen.

Nu ik daar vanmiddag over gelezen heb lijkt het mij niet onverstandig om naarmate je ouder wordt meer en meer te beleggen in mijn favoriete sector, de consumer staples. Dat is de best mogelijke manier om zo’n rampen (blut zijn) te vermijden denk ik. En wat obligaties natuurlijk als ze iets opbrengen.

Re: Beginnersportefeuille

Beste allemaal

Ik had 2,5 jaar geleden zelf alles in de hand genomen zonder advies en op eigen risico en fondsen in technologie gekocht bij BNP en er op tijd uitgestapt en dat heeft me wel veel opgebracht. Enig ernstig en regelmatig advies heb ik bij de private bankers van BNP nooit gehoord, zij belden enkel vast om de 3 maanden, niet uit voorzorg of voor opportuniteiten.

Omdat ik er te weinig tijd zelf nog kon insteken, heb ik bij Argenta als economist in augustus 2021 hun eigen standaardportefeuille gekocht voor mijn kinderen zowel neutraal, dynamisch als zeer dynamisch. En ik zit nu in al die fondsen op min -5 procent. Ik vind het bedroevend deze prestatie terwijl de beleggingen in grondstoffen fenomenaal de hoogte in gaan . Deze fondsen worden zogezegd actief beheerd . Ik merk er niets van. Ze zeggen me over 6 jaar mag je pas opnieuw kijken. Ik stap er uit zodra ik terug mijn inleg heb, zeker weten

Ik ben mijn vertrouwen kwijt in de zgn. specialisten, het is een loterij de oorlog in Oekraïne kon niemand voorspellen. Ik raad maar één ding aan doe het zelf, had ik zodra Rusland binnenviel maar in grondstoffenfondsen geïnvesteerd! Dan zat ik nu met een ernstige winst. En laat ze maar lullen over duurzame beleggingen en het spaarboekje dat niets opbrengt zeker nu met de inflatie. Maar dat blijft tenminste onaangeroerd

Ik had 2,5 jaar geleden zelf alles in de hand genomen zonder advies en op eigen risico en fondsen in technologie gekocht bij BNP en er op tijd uitgestapt en dat heeft me wel veel opgebracht. Enig ernstig en regelmatig advies heb ik bij de private bankers van BNP nooit gehoord, zij belden enkel vast om de 3 maanden, niet uit voorzorg of voor opportuniteiten.

Omdat ik er te weinig tijd zelf nog kon insteken, heb ik bij Argenta als economist in augustus 2021 hun eigen standaardportefeuille gekocht voor mijn kinderen zowel neutraal, dynamisch als zeer dynamisch. En ik zit nu in al die fondsen op min -5 procent. Ik vind het bedroevend deze prestatie terwijl de beleggingen in grondstoffen fenomenaal de hoogte in gaan . Deze fondsen worden zogezegd actief beheerd . Ik merk er niets van. Ze zeggen me over 6 jaar mag je pas opnieuw kijken. Ik stap er uit zodra ik terug mijn inleg heb, zeker weten

Ik ben mijn vertrouwen kwijt in de zgn. specialisten, het is een loterij de oorlog in Oekraïne kon niemand voorspellen. Ik raad maar één ding aan doe het zelf, had ik zodra Rusland binnenviel maar in grondstoffenfondsen geïnvesteerd! Dan zat ik nu met een ernstige winst. En laat ze maar lullen over duurzame beleggingen en het spaarboekje dat niets opbrengt zeker nu met de inflatie. Maar dat blijft tenminste onaangeroerd

Re: Beginnersportefeuille

Doe eens de 4% regel startend vanaf het jaar 2000 dan ben je nu blut !Wimpie1 schreef: ↑2 april 2022, 16:43Barryke schreef: ↑2 april 2022, 15:07 Als de grafiek van Gilberke klopt dan maken de dividenden het niet goed. Dan kan het dus zijn dat je meer dan 10 jaar op verlies staat als je op het verkeerde moment belegt…

Er wordt trouwens gezegd dat je elk jaar 4% van je portefeuille kan opnemen om van te leven. Ik vroeg me af hoe mensen overleven in het geval van een crash. Dan haal je immers maar 4% uit bvb 500.000 euro terwijl je het jaar ervoor nog 4% uit 1.000.000 euro kon opnemen. Moet je dan 1 of meerdere jaren boterhammen met choco eten, niet op reis gaan enz?

https://timeinthemarket.com/understanding-the-4-rule/

https://timeinthemarket.com/sequence-of ... rong-time/

https://timeinthemarket.com/testing-the ... l-periods/

De 4% regel is gebaseerd op toekomstige winsten maar is niet gedekt door vrije cashflow .

De 4% regel houd geen rekening met belastingen .

Kortweg de 4% regel slaat in Europa nergens op zo betaal je in Belgie , beurs tax bij aankoop en verkoop heb je de effectentaks . Betaal je in Nederland vermogens Belasting enz .

Het is een nutteloze studie omdat het nergens mee rekening houd die alleen maar gebruikt word door FIRE bewegingen hier om mensen te lokken om zelf inkomsten te genereren door middels van reclame en dergelijke .

Een safe withdraw is alleen mogelijk als iets gedekt is door vrije cashflow al de rest is zever .

De naam zegt het eindelijk zelf het is de Trinity Study van deze universiteit dus ! En heeft alleen maar betrekking op personen in de VS .

Re: Beginnersportefeuille

lop schreef: ↑3 april 2022, 02:25Doe eens de 4% regel startend vanaf het jaar 2000 dan ben je nu blut !

De 4% regel is gebaseerd op toekomstige winsten maar is niet gedekt door vrije cashflow .

De 4% regel houd geen rekening met belastingen .

Kortweg de 4% regel slaat in Europa nergens op zo betaal je in Belgie , beurs tax bij aankoop en verkoop heb je de effectentaks en Roerende voorheffingen . Betaal je in Nederland vermogens Belasting enz .

Het is een nutteloze studie omdat het nergens mee rekening houd die alleen maar gebruikt word door FIRE bewegingen hier om mensen te lokken om zelf inkomsten te genereren door middels van reclame en dergelijke .

Een safe withdraw is alleen mogelijk als iets gedekt is door vrije cashflow al de rest is zever .

De naam zegt het eindelijk zelf het is de Trinity Study van deze universiteit dus ! En heeft alleen maar betrekking op personen in de VS .