Mindset

Mindset

Als je moeite hebt om het einde van de maand te halen, dat lijkt me voldoende motivatie om te besparen op bepaalde uitgaven. (Ik besef wel dat het niet voor iedereen mogelijk is.)

Maar als het niet dringend is, je komt wel toe en hebt een spaarpotje voor onverwachte uitgaven, hoe motiveer je dan jezelf?

Een geval van "de geest is wel gewillig maar het vlees is zwak". Ik begrijp de noodzaak, het lukt wel om wat extra te sparen, maar het kan eigenlijk veel beter.

Hou je exact je uitgaven bij? Stel je doelen? Maximaal zoveel voor niet-essentieel voedsel (frisdrank, chips, ...) ? Beloon je jezelf met een deel van het geld dat je extra bespaard hebt (in het begin)? Wat doe je met het geld dat je bespaard hebt? Spaarrekening, beleggen, potje voor nieuwe kleren, potje voor nooduitgaven uitbreiden, sparen voor grote uitgave (appartement, nieuwe keuken, nieuwe auto, elektrische fiets) ... Ga je meteen voluit met besparen op alle mogelijke zaken of doe je het stap voor stap (eerst dit, als het lukt, volgende stap)?

Maar als het niet dringend is, je komt wel toe en hebt een spaarpotje voor onverwachte uitgaven, hoe motiveer je dan jezelf?

Een geval van "de geest is wel gewillig maar het vlees is zwak". Ik begrijp de noodzaak, het lukt wel om wat extra te sparen, maar het kan eigenlijk veel beter.

Hou je exact je uitgaven bij? Stel je doelen? Maximaal zoveel voor niet-essentieel voedsel (frisdrank, chips, ...) ? Beloon je jezelf met een deel van het geld dat je extra bespaard hebt (in het begin)? Wat doe je met het geld dat je bespaard hebt? Spaarrekening, beleggen, potje voor nieuwe kleren, potje voor nooduitgaven uitbreiden, sparen voor grote uitgave (appartement, nieuwe keuken, nieuwe auto, elektrische fiets) ... Ga je meteen voluit met besparen op alle mogelijke zaken of doe je het stap voor stap (eerst dit, als het lukt, volgende stap)?

Re: Mindset

Ik houd mijn uitgaven exact bij.

Hiervoor gebruik ik de app GoodBudget, waarin ik 'enveloppes' heb per uitgavencategorie.

De eerst van de maand vul ik elke enveloppe.

Ik laat mezelf wel toe om in het rood te gaan. Dit gaat dan de volgende maand van het budget.

Daarnaast heb ik een enveloppe 'verwachtte kosten'. Hierin stort ik maandelijks geld om op reis te gaan, 'plezieruitgaven', ...

Dit om te voldoen aan het verlangen om soms gewoon eens geld uit te geven zonder naar de portemonnee te kijken.

Verder spaar ik altijd op de eerste van de maand, als mijn loon toekomst, een vast bedrag.

Hetgeen dan nog overschiet, na het vullen van mijn enveloppes en het sparen, verdeel ik gelijk over mijn 'verwachtte kosten' en mijn Bolero-account.

Hiervoor gebruik ik de app GoodBudget, waarin ik 'enveloppes' heb per uitgavencategorie.

De eerst van de maand vul ik elke enveloppe.

Ik laat mezelf wel toe om in het rood te gaan. Dit gaat dan de volgende maand van het budget.

Daarnaast heb ik een enveloppe 'verwachtte kosten'. Hierin stort ik maandelijks geld om op reis te gaan, 'plezieruitgaven', ...

Dit om te voldoen aan het verlangen om soms gewoon eens geld uit te geven zonder naar de portemonnee te kijken.

Verder spaar ik altijd op de eerste van de maand, als mijn loon toekomst, een vast bedrag.

Hetgeen dan nog overschiet, na het vullen van mijn enveloppes en het sparen, verdeel ik gelijk over mijn 'verwachtte kosten' en mijn Bolero-account.

ETF-portefeuille: +37,87% sinds opstart in december '19.

Laatste update: 1/1/2024

Laatste update: 1/1/2024

Mis geen enkele kans om te besparen.

Krijg de beste tips en aanbiedingen rechtstreeks in uw mailbox

Uitschrijven kan altijd. We respecteren uw privacy.

Re: Mindset

Sinds ik in 1996 alleen ben gaan wonen, werk ik met 2 zichtrekeningen : 1 waar mijn loon op komt en die ook gebruikt wordt voor de dagdagelijkse uitgaven, een 2e waar in het begin van de maand een bedrag op gestort wordt voor de vaste kosten (nutsvoorzieningen, verzekeringen, telefonie, taksen, ziekenfonds,...). Dit bedrag is het totaal van 1 jaar gedeeld door 12, en naar boven afgerond.

Daarnaast stort ik in het begin van elke maand een vast bedrag naar Keytrade. Vroeger omdat die veel intrest gaven, tegenwoordig om er daar fondsen me te kopen.

De rest is om van te leven. Staat er te veel geld op mijn zichrekening, dan gaat het of naar een spaarrekening (sparen voor een nieuwe auto), of naar een andere bank als reserve spaarpot (MeDirect Maandspaar - al stort ik daar nu niets meer bij) of om te beleggen.

Op die manier nog nooit in het rood gegaan.

Daarnaast stort ik in het begin van elke maand een vast bedrag naar Keytrade. Vroeger omdat die veel intrest gaven, tegenwoordig om er daar fondsen me te kopen.

De rest is om van te leven. Staat er te veel geld op mijn zichrekening, dan gaat het of naar een spaarrekening (sparen voor een nieuwe auto), of naar een andere bank als reserve spaarpot (MeDirect Maandspaar - al stort ik daar nu niets meer bij) of om te beleggen.

Op die manier nog nooit in het rood gegaan.

Re: Mindset

Hou je exact je uitgaven bij? Stel je doelen? Maximaal zoveel voor niet-essentieel voedsel (frisdrank, chips, ...) ?

Ik hou exact mijn uitgaven bij maar doelen of max budgetten heb ik nooit bijgehouden.

Beloon je jezelf met een deel van het geld dat je extra bespaard hebt (in het begin)?

Ik heb me om eerlijk te zijn nooit echt een cadeau gegeven als ik iets bepaald heb gespaard, dat wat ik nodig heb koop ik gewoon omdat ik weet van mezelf dat ik geen zotte aankopen doe.

Zo is mijn smartphone 4,5 jaar oud, was mijn desktop 12 jaar voordat ik hem heb vervangen, heb ik Edpnet XS omdat ik mij misschien maar 2x per jaar erger aan de download snelheid (dus waarom €10/maand meer betalen?)...

Als ik op het werk ben neem ik typisch altijd wel mijn eten mee, maar als ik zin heb om met een collega te gaan eten (of iemand vraagt het) dan zeg ik bijna nooit nee.

Wat doe je met het geld dat je bespaard hebt? Spaarrekening, beleggen, potje voor nieuwe kleren, potje voor nooduitgaven uitbreiden, sparen voor grote uitgave (appartement, nieuwe keuken, nieuwe auto, elektrische fiets) ... Ga je meteen voluit met besparen op alle mogelijke zaken of doe je het stap voor stap (eerst dit, als het lukt, volgende stap)?

Ik hou typisch zo'n €300 op mijn zichtrekening, alles wat daarboven komt gaat momenteel naar een klassieke spaarrekening (ik beleg momenteel niet vanwege de bouw van een woning waarvoor ik dus "snel cash" nodig moet hebben). De meeste dingen betaal ik via maaltijdcheques / VISA en facturen plan ik als mijn loon binnen komt.

Eigenlijk het enige waar ik spijt van heb is dat ik spaarzaam was toen ik jong was (eerst dacht ik dat mijn ouders arm waren, maar eigenlijk zijn ze gewoon gierig, maar dat is bijna heel de familie). Ik had op mijn 18 jaar uit mijzelf €2000 bijeen kunnen sparen en dat vond dat geweldig. Toen heb ik wel vaak nee gezegd om eens naar de film te gaan of eens te gaan eten. Toen ik mijn eerste job had, had ik snel die €2000 en was de prijs dat ik ervoor betaalde om dat bedrag te sparen het eigenlijk niet waard vind ik.

Bij ons is een gierige familie 2 kanten uitgegaan. Ik ga niet liegen en heb dat ook wel, maar mijn broer daarentegen die komt altijd te kort. Hij heeft het karakter dat als het in zijn hoofd zit moet hij het hebben (een dure fiets kopen om er 5x per jaar mee te fietsen bijvoorbeeld of een wagen die nu al 7 jaar in een garage stof zit te vergaren omdat hij geen tijd / zin meer in heeft). Al bedelend rondkomen en altijd wel in schuld staan bij iemand lijkt me stresserend, maar ik merk dat zijn "I don't care" karakter daar veel eenvoudiger mee kan omspringen.

Het helpt natuurlijk ook wel dat je naaste vriendengroep zelf budgetvriendelijke dingen opzoeken. Uitgaan, film, concert enz is een heus pak duurder dan met de fiets een ritje doen en misschien ergens stoppen om iets te drinken.

Aan de andere kant eens het verhaal gehoord van 2 zeer goede verdieners (waar toch al snel maandelijkse €8000 binnen kwam) en op een bepaald moment hadden beseft dat het geld er te snel door ging. Zij zijn op het punt gekomen waar ze eigenlijk niet meer naar de prijs keken. Een broek van €500? Why not. Een reis van €4000? Go! enz

Straf genoeg hebben zij een budget moeten beginnen aanleggen en terug moeten leren omgaan met geld.

Ik hou exact mijn uitgaven bij maar doelen of max budgetten heb ik nooit bijgehouden.

Beloon je jezelf met een deel van het geld dat je extra bespaard hebt (in het begin)?

Ik heb me om eerlijk te zijn nooit echt een cadeau gegeven als ik iets bepaald heb gespaard, dat wat ik nodig heb koop ik gewoon omdat ik weet van mezelf dat ik geen zotte aankopen doe.

Zo is mijn smartphone 4,5 jaar oud, was mijn desktop 12 jaar voordat ik hem heb vervangen, heb ik Edpnet XS omdat ik mij misschien maar 2x per jaar erger aan de download snelheid (dus waarom €10/maand meer betalen?)...

Als ik op het werk ben neem ik typisch altijd wel mijn eten mee, maar als ik zin heb om met een collega te gaan eten (of iemand vraagt het) dan zeg ik bijna nooit nee.

Wat doe je met het geld dat je bespaard hebt? Spaarrekening, beleggen, potje voor nieuwe kleren, potje voor nooduitgaven uitbreiden, sparen voor grote uitgave (appartement, nieuwe keuken, nieuwe auto, elektrische fiets) ... Ga je meteen voluit met besparen op alle mogelijke zaken of doe je het stap voor stap (eerst dit, als het lukt, volgende stap)?

Ik hou typisch zo'n €300 op mijn zichtrekening, alles wat daarboven komt gaat momenteel naar een klassieke spaarrekening (ik beleg momenteel niet vanwege de bouw van een woning waarvoor ik dus "snel cash" nodig moet hebben). De meeste dingen betaal ik via maaltijdcheques / VISA en facturen plan ik als mijn loon binnen komt.

Eigenlijk het enige waar ik spijt van heb is dat ik spaarzaam was toen ik jong was (eerst dacht ik dat mijn ouders arm waren, maar eigenlijk zijn ze gewoon gierig, maar dat is bijna heel de familie). Ik had op mijn 18 jaar uit mijzelf €2000 bijeen kunnen sparen en dat vond dat geweldig. Toen heb ik wel vaak nee gezegd om eens naar de film te gaan of eens te gaan eten. Toen ik mijn eerste job had, had ik snel die €2000 en was de prijs dat ik ervoor betaalde om dat bedrag te sparen het eigenlijk niet waard vind ik.

Bij ons is een gierige familie 2 kanten uitgegaan. Ik ga niet liegen en heb dat ook wel, maar mijn broer daarentegen die komt altijd te kort. Hij heeft het karakter dat als het in zijn hoofd zit moet hij het hebben (een dure fiets kopen om er 5x per jaar mee te fietsen bijvoorbeeld of een wagen die nu al 7 jaar in een garage stof zit te vergaren omdat hij geen tijd / zin meer in heeft). Al bedelend rondkomen en altijd wel in schuld staan bij iemand lijkt me stresserend, maar ik merk dat zijn "I don't care" karakter daar veel eenvoudiger mee kan omspringen.

Het helpt natuurlijk ook wel dat je naaste vriendengroep zelf budgetvriendelijke dingen opzoeken. Uitgaan, film, concert enz is een heus pak duurder dan met de fiets een ritje doen en misschien ergens stoppen om iets te drinken.

Aan de andere kant eens het verhaal gehoord van 2 zeer goede verdieners (waar toch al snel maandelijkse €8000 binnen kwam) en op een bepaald moment hadden beseft dat het geld er te snel door ging. Zij zijn op het punt gekomen waar ze eigenlijk niet meer naar de prijs keken. Een broek van €500? Why not. Een reis van €4000? Go! enz

Straf genoeg hebben zij een budget moeten beginnen aanleggen en terug moeten leren omgaan met geld.

Re: Mindset

Denk niet dat ik de app zal installeren, maar het is wel een interessant principe. Vooral om mijn huidig systeem (grofweg bijhouden van hoeveel ik waaraan uitgegeven heb) te verfijnen en vooraf een budget voor op te stellen.RGiskard schreef: ↑12 mei 2022, 14:25 Ik houd mijn uitgaven exact bij.

Hiervoor gebruik ik de app GoodBudget, waarin ik 'enveloppes' heb per uitgavencategorie.

De eerst van de maand vul ik elke enveloppe.

Ik laat mezelf wel toe om in het rood te gaan. Dit gaat dan de volgende maand van het budget.

Daarnaast heb ik een enveloppe 'verwachtte kosten'. Hierin stort ik maandelijks geld om op reis te gaan, 'plezieruitgaven', ...

Dit om te voldoen aan het verlangen om soms gewoon eens geld uit te geven zonder naar de portemonnee te kijken.

Verder spaar ik altijd op de eerste van de maand, als mijn loon toekomst, een vast bedrag.

Hetgeen dan nog overschiet, na het vullen van mijn enveloppes en het sparen, verdeel ik gelijk over mijn 'verwachtte kosten' en mijn Bolero-account.

Welke enveloppen gebruik je? Bvb. voedsel, of splits je het op in essentieel en niet essentieel voedsel? Of gebruik je één enveloppe huishouden voor voedsel, wc-papier, hygiëne, ...

Re: Mindset

Is dat maandelijks vast bedrag naar Keytrade voor een beleggingsplan? Zou ik beter ook doen. Nu een spaarrekening niets meer opbrengt, cumuleert het geld op mijn zichtrekening.annetje schreef: ↑12 mei 2022, 14:37 Sinds ik in 1996 alleen ben gaan wonen, werk ik met 2 zichtrekeningen : 1 waar mijn loon op komt en die ook gebruikt wordt voor de dagdagelijkse uitgaven, een 2e waar in het begin van de maand een bedrag op gestort wordt voor de vaste kosten (nutsvoorzieningen, verzekeringen, telefonie, taksen, ziekenfonds,...). Dit bedrag is het totaal van 1 jaar gedeeld door 12, en naar boven afgerond.

Daarnaast stort ik in het begin van elke maand een vast bedrag naar Keytrade. Vroeger omdat die veel intrest gaven, tegenwoordig om er daar fondsen me te kopen.

De rest is om van te leven. Staat er te veel geld op mijn zichrekening, dan gaat het of naar een spaarrekening (sparen voor een nieuwe auto), of naar een andere bank als reserve spaarpot (MeDirect Maandspaar - al stort ik daar nu niets meer bij) of om te beleggen.

Op die manier nog nooit in het rood gegaan.

Re: Mindset

Als je een nieuwe gewoonte wilt aanleren (of een oude afleren) is het mijn ervaring dat het leuker is om jezelf te belonen als je een doel haalt, bvb. met een boek, comic, dc, ... Als het na enkele weken of een paar maanden routine is geworden, dan hoeft het niet meer.SMGGM schreef: ↑12 mei 2022, 14:43 Beloon je jezelf met een deel van het geld dat je extra bespaard hebt (in het begin)?

Ik heb me om eerlijk te zijn nooit echt een cadeau gegeven als ik iets bepaald heb gespaard, dat wat ik nodig heb koop ik gewoon omdat ik weet van mezelf dat ik geen zotte aankopen doe.

Zo is mijn smartphone 4,5 jaar oud, was mijn desktop 12 jaar voordat ik hem heb vervangen, heb ik Edpnet XS omdat ik mij misschien maar 2x per jaar erger aan de download snelheid (dus waarom €10/maand meer betalen?)...

Als ik op het werk ben neem ik typisch altijd wel mijn eten mee, maar als ik zin heb om met een collega te gaan eten (of iemand vraagt het) dan zeg ik bijna nooit nee.

Met computers doe ik tegenwoordig ook langer dan vroeger en ik gebruik ze tot ze de geest geven. Ik heb wel enkel externe SSD's gekocht en betaal voor cloudopslag. Heb wel mijn lesje geleerd na een paar computercrashes. Momenteel heb ik een laptop van 8 jaar, een desktop van 6 jaar, een iPad van 7 jaar en een smartphone van 1 jaar (de vorige moest vervangen worden na 4 jaar).

Op mijn zichtrekening staat er momenteel teveel. Ik zou het beter naar spaarrekeningen overbrengen en misschien maandelijks wat geld storten in een beleggingsplan. Maar is €300 niet erg weinig om maandelijkse uitgaven mee te betalen?SMGGM schreef: ↑12 mei 2022, 14:43Wat doe je met het geld dat je bespaard hebt? Spaarrekening, beleggen, potje voor nieuwe kleren, potje voor nooduitgaven uitbreiden, sparen voor grote uitgave (appartement, nieuwe keuken, nieuwe auto, elektrische fiets) ... Ga je meteen voluit met besparen op alle mogelijke zaken of doe je het stap voor stap (eerst dit, als het lukt, volgende stap)?

Ik hou typisch zo'n €300 op mijn zichtrekening, alles wat daarboven komt gaat momenteel naar een klassieke spaarrekening (ik beleg momenteel niet vanwege de bouw van een woning waarvoor ik dus "snel cash" nodig moet hebben). De meeste dingen betaal ik via maaltijdcheques / VISA en facturen plan ik als mijn loon binnen komt.

Dat van het spaarzame herken ik. Sparen is een middel om een doel te bereiken. Het moment dat sparen het doel wordt en zelfs na een leven van sparen je het niet durft uit te geven uit angst voor tekort, dan zou je ook beter een cursus volgen om leren om te gaan met geld.SMGGM schreef: ↑12 mei 2022, 14:43Eigenlijk het enige waar ik spijt van heb is dat ik spaarzaam was toen ik jong was (eerst dacht ik dat mijn ouders arm waren, maar eigenlijk zijn ze gewoon gierig, maar dat is bijna heel de familie). Ik had op mijn 18 jaar uit mijzelf €2000 bijeen kunnen sparen en dat vond dat geweldig. Toen heb ik wel vaak nee gezegd om eens naar de film te gaan of eens te gaan eten. Toen ik mijn eerste job had, had ik snel die €2000 en was de prijs dat ik ervoor betaalde om dat bedrag te sparen het eigenlijk niet waard vind ik.

Bij ons is een gierige familie 2 kanten uitgegaan. Ik ga niet liegen en heb dat ook wel, maar mijn broer daarentegen die komt altijd te kort. Hij heeft het karakter dat als het in zijn hoofd zit moet hij het hebben (een dure fiets kopen om er 5x per jaar mee te fietsen bijvoorbeeld of een wagen die nu al 7 jaar in een garage stof zit te vergaren omdat hij geen tijd / zin meer in heeft). Al bedelend rondkomen en altijd wel in schuld staan bij iemand lijkt me stresserend, maar ik merk dat zijn "I don't care" karakter daar veel eenvoudiger mee kan omspringen.

Het helpt natuurlijk ook wel dat je naaste vriendengroep zelf budgetvriendelijke dingen opzoeken. Uitgaan, film, concert enz is een heus pak duurder dan met de fiets een ritje doen en misschien ergens stoppen om iets te drinken.

Aan de andere kant eens het verhaal gehoord van 2 zeer goede verdieners (waar toch al snel maandelijkse €8000 binnen kwam) en op een bepaald moment hadden beseft dat het geld er te snel door ging. Zij zijn op het punt gekomen waar ze eigenlijk niet meer naar de prijs keken. Een broek van €500? Why not. Een reis van €4000? Go! enz

Straf genoeg hebben zij een budget moeten beginnen aanleggen en terug moeten leren omgaan met geld.

-

Timoootjex

- Hero Member

- Berichten: 655

- Lid geworden op: 26 feb 2020

- Contacteer:

Re: Mindset

Dat vraag ik me toch af. Bedoel ik geef geld uit. Maar ik moet ook zeggen dat als ik geen x bedrag op een maand kan sparen ik erg huiverig tegen een uitgave staat. Voor mij is men spaarboekje ook helemaal verkeerd gegroeid in die mate dat ik er liever niet van neem. Dus of dat niet kunnen omgaan met geld is of extreem gierig zijn voor jezelf dat is voor mij een raadsel.cpnx schreef: ↑12 mei 2022, 16:36

Dat van het spaarzame herken ik. Sparen is een middel om een doel te bereiken. Het moment dat sparen het doel wordt en zelfs na een leven van sparen je het niet durft uit te geven uit angst voor tekort, dan zou je ook beter een cursus volgen om leren om te gaan met geld.

Re: Mindset

Doorheen de maand gebruik ik maaltijdcheques (dat hoofdzakelijk al de boodschappen dekt), VISA kaart voor mogelijk extra uitgaven en facturen staan op het einde van de maand gepland.

Op het einde van de maand komt mijn loon en gaan de facturen van de rekening en de afrekening van VISA.

Die €300 is eigenlijk voor facturen die geen lange betaaltermijn geven of waar men geen VISA kaart lust.

Eigenlijk nog amper meegemaakt dat die €300 niet zou volstaan.

Ter info, het is niet dat ik rondkom met €300

Dat besef is zo'n jaar geleden bij mij binnen gekomen om eerlijk te zijn. Ik had een aantal jaar geleden een woning gekocht dat aanzienlijk onder mijn vermogen lag maar waar ik ook veel "toegevingen" voor heb moeten doen (niet de beste locatie, niet de meest kwalitatieve woning,...). Nadien heb ik wel zitten beseffen "met wat ben ik nu bezig?". Armzalig leven en dan een hele hoop geld op een rekening hebben? Daarom heb ik de beslissing genomen om mijn huis te verkopen (hoera Corona voor de winst!!!) en ben ik begonnen met een bouw.cpnx schreef: ↑12 mei 2022, 16:36Dat van het spaarzame herken ik. Sparen is een middel om een doel te bereiken. Het moment dat sparen het doel wordt en zelfs na een leven van sparen je het niet durft uit te geven uit angst voor tekort, dan zou je ook beter een cursus volgen om leren om te gaan met geld.

Bij ons in de familie is er iemand die tot het uiterst gaat met sparen (heeft overigens geen partner of kinderen). We gokken dat hij rond het miljoen heeft als vermogen en loopt rond met volledig versleten kledij en koopt praktisch enkel dingen in korting (vandaar ook dat ik vroeger dacht dat de familie arm was maar eigenlijk is het gewoon gierig).

Voor de grap wordt nu soms eens (cru) gezegd, al dat geld moeten we dat links of rechts van uw kist later leggen? Het zijn op zich die woorden die mij ook hebben wakker geschud.

Nu, dit wil niet zeggen dat ik morgen een Rolex ga kopen of een wagen van €45.000, maar wel het besef dat ik het niet moet laten als ik echt iets wil.

Re: Mindset

Het probleem is evenwel dat je er ook wel voldoening aan moet hebben en dat is meestal mijn probleem. Geld uitgeven geeft me weinig voldoening. Aandelen aankopen heeft me meer voldoening dan pakweg kleren kopen. Kleren kopen is nu voor mij hetzelfde als belastingen betalen. Hoe minder hoe liever.....Dat van het spaarzame herken ik. Sparen is een middel om een doel te bereiken. Het moment dat sparen het doel wordt en zelfs na een leven van sparen je het niet durft uit te geven uit angst voor tekort, dan zou je ook beter een cursus volgen om leren om te gaan met geld.

Pessimisme is zoals porno, het verkoopt.

Re: Mindset

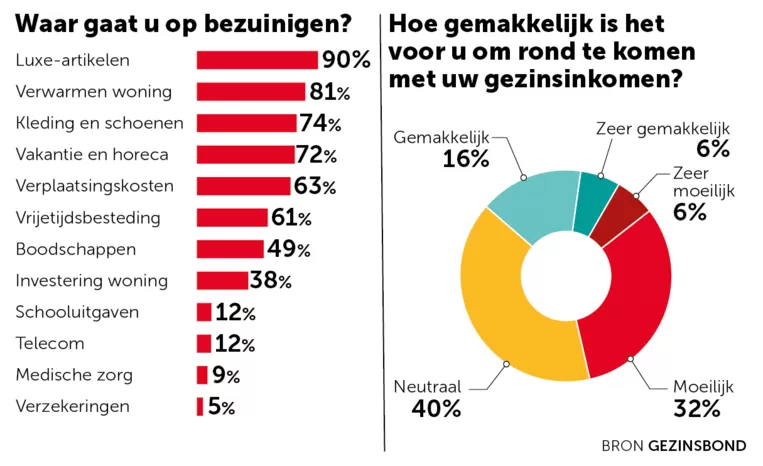

De Morgen:

"Het water staat veel gezinnen aan de lippen, zo blijkt uit een brede bevraging van de Gezinsbond. Meer dan acht op de tien gaan bezuinigen – zelfs op basisproducten als voeding. Vier op de tien gezinnen moeten maandelijks aan hun spaargeld zitten."

"Het water staat veel gezinnen aan de lippen, zo blijkt uit een brede bevraging van de Gezinsbond. Meer dan acht op de tien gaan bezuinigen – zelfs op basisproducten als voeding. Vier op de tien gezinnen moeten maandelijks aan hun spaargeld zitten."

Re: Mindset

Soms vraag ik me toch af waar deze bevragingen plaats vinden, aan de ingang van het OCMW hoogstwaarschijnlijk? 40% van de gezinnen die nu al beweren niet meer rond te komen  Buiten de uitzonderingen gerekend, misschien eens stoppen met profiteren en voltijds werk zoeken of iets doen aan dat gat in de hand.

Buiten de uitzonderingen gerekend, misschien eens stoppen met profiteren en voltijds werk zoeken of iets doen aan dat gat in de hand.

Anyway, wij proberen het budgetbeheer simpel te houden. Momenteel gaat ongeveer 25% van ons inkomen naar de lening. Daarnaast gaat er een vast bedrag van €600/maand naar pensioensparen, spaarbuffer en beleggingen. Wat er dan na de vaste kosten nog overblijft mag in principe opgeleefd worden. Wanneer er na enkele maanden wat veel geld op de rekening blijft staan (>€5000), gaat er weer een deel naar de spaarbuffer/beleggingen. Idem voor vakantiegeld,13e maand,bonussen,... De spaarbuffer mag worden gebruikt voor grote aankopen of investeringen, maar er moet minstens een jaarinkomen op blijven staan.

Anyway, wij proberen het budgetbeheer simpel te houden. Momenteel gaat ongeveer 25% van ons inkomen naar de lening. Daarnaast gaat er een vast bedrag van €600/maand naar pensioensparen, spaarbuffer en beleggingen. Wat er dan na de vaste kosten nog overblijft mag in principe opgeleefd worden. Wanneer er na enkele maanden wat veel geld op de rekening blijft staan (>€5000), gaat er weer een deel naar de spaarbuffer/beleggingen. Idem voor vakantiegeld,13e maand,bonussen,... De spaarbuffer mag worden gebruikt voor grote aankopen of investeringen, maar er moet minstens een jaarinkomen op blijven staan.

Re: Mindset

Ik doe soms wat vrijwilligerswerk bij een organisatie die instaat tegen armoede. Ik kan zeker begrijpen dat sommige mensen het moeilijk hebben, maar ik merk dat veel mensen al niet echt bewust omgaat met geld. Het is niet dat ze dure aankopen doen, maar zich bijvoorbeeld binden aan dure telecom producten (een GSM / internet abonnement van €70 is niet zo abnormaal), naar dure banken gaan of achterlopen in administratie waardoor ze boetes krijgen die het alleen maar duurder maken.

Heb ook mensen in schuldbemiddeling gezien en daar valt je mond van open. De schuldbemiddelaar die gaat niet op zoek naar het goedkoopste internet of GSM abonnement en de persoon in schuldbemiddeling die krijgt niet eens de factuur te zien De factuur gaat integraal naar de schuldbemiddelaar en als je contact opneemt met de leverancier zegt die "praat met je schuldbemiddelaar".

Ik heb situaties gezien waar iemand €70 aan telecom producten betaald en met €30 eigenlijk ook prima zou toekomen. Die mensen hebben soms maar weekbudgetten van €70 waardoor €40 / maand extra krijgen al bijna een wereld van verschil zou maken.

Veel van die mensen durft ook niet in gesprek te gaan met hun schuldbemiddelaar en hebben zich eigenlijk volledig neergelegd bij de situatie.

Aan de andere kant, je hoort weinig mensen die echt bezorgd zijn over de alsmaar stijgende energieprijzen want bijna iedereen daar zit op het sociaal tarief, gaat naar de voedselbedeling en heeft een sociale woning. De echte basis onkosten zijn dan al afgedekt.

Heb ook mensen in schuldbemiddeling gezien en daar valt je mond van open. De schuldbemiddelaar die gaat niet op zoek naar het goedkoopste internet of GSM abonnement en de persoon in schuldbemiddeling die krijgt niet eens de factuur te zien

Ik heb situaties gezien waar iemand €70 aan telecom producten betaald en met €30 eigenlijk ook prima zou toekomen. Die mensen hebben soms maar weekbudgetten van €70 waardoor €40 / maand extra krijgen al bijna een wereld van verschil zou maken.

Veel van die mensen durft ook niet in gesprek te gaan met hun schuldbemiddelaar en hebben zich eigenlijk volledig neergelegd bij de situatie.

Aan de andere kant, je hoort weinig mensen die echt bezorgd zijn over de alsmaar stijgende energieprijzen want bijna iedereen daar zit op het sociaal tarief, gaat naar de voedselbedeling en heeft een sociale woning. De echte basis onkosten zijn dan al afgedekt.

-

Timoootjex

- Hero Member

- Berichten: 655

- Lid geworden op: 26 feb 2020

- Contacteer:

Re: Mindset

Ik moet zeggen dat ik ook soms geld weggooi. Maar aan andere kant spaar ik wel. Moet ook wel zeggen dat budgetbeheer enorm veel helpt. Ik heb geen schulden maar heb me vrijwillig in budgetbeheer aangemeld.

Wat ik wel merk is dat ik nog steeds wel dure laptop/pc/tv koop en daar wil ik wel iets aan doen.

PS: mijn gsm abbonement met internet is 52 euro(nu dacht ik) en ik betaal niets op afbetaling.

Wat ik wel merk is dat ik nog steeds wel dure laptop/pc/tv koop en daar wil ik wel iets aan doen.

PS: mijn gsm abbonement met internet is 52 euro(nu dacht ik) en ik betaal niets op afbetaling.

Re: Mindset

Ik houd niks bij, ik stel geen doelen. Wanneer ik iets wil kopen, dan koop ik dat. Ik doe dan wat onderzoek zodat ik weet dat ik kwaliteit koop, en toch niet teveel betaal. Materieel bezit maakt mij echter niet gelukkig, daar ben ik al enkele jaren geleden achter gekomen. Voor mij is het een raadsel waar andere mensen hun inkomen steeds aan opsoeperen.

Als ik 's ochtends met de fiets aankom bij de bakker en zie alle andere mensen daar met hun auto's toekomen dan denk ik: de brandstof is veel te goedkoop. Hoog tijd dat ze wat extra accijnzen op brandstof heffen.

Als ik 's ochtends met de fiets aankom bij de bakker en zie alle andere mensen daar met hun auto's toekomen dan denk ik: de brandstof is veel te goedkoop. Hoog tijd dat ze wat extra accijnzen op brandstof heffen.

"You need to buy the umbrella before it starts to rain."