iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

TIP

iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Bedankt voor de tip. Dit lijkt me geen slecht product, en goed alternatief voor een hoogrentende spaarrekening.Galactic schreef: ↑12 juni 2023, 09:53 Momenteel heb ik door gebrek aan beter de iShares € Ultrashort Bond UCITS ETF (ERNX).

De reden is 3 delig:

- Duidelijke data over te vinden via website ishares.

- Effectief aankoopbaar in tegenstelling tot sommige anderen.

- Niet in Belgie geregistreerd dus TOB van 0,12%.

iShares € Ultrashort Bond UCITS ETF

Ticker: ERNX

ISIN: IE000RHYOR04

Genoteerd op Xetra

Eur bedrijfsobligaties van kwaliteit AA en BBB, 515 posities

YTM: vandaag 4,16%

Gem. Looptijd: 0,56%

Accumulerend

Verwacht rendement: De YTM is vandaag 4,16%. Trek daar 30% Reynderstaks vanaf en je behoudt 2,9%. Min de TER van 0,09% en je behoudt 2,81%. Na 2x beurstaks en broker commissie (15 euro bij Saxo op bedrag van 20k) zit je nog steeds rond de 2,8%.

Neerwaarts potentieel is beperkt: De vuistregel zegt dat een obligatiefonds met gem. looptijd van x jaar, zal dalen met x% per procent dat de rente stijgt. ERNX heeft een gemiddelde looptijd van 0,5 jaar. Een rentestijging met 1 punt zou het fonds doen dalen met 0,5%.

Bovendien zou de daling na 1 jaar terug goedgemaakt moeten zijn door rotatie naar obligaties met hoger rendement.

Zou deze ETF meer moeten opbrengen dan een hoogrentende spaarrekening, ook op langere termijn?

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Op een spaarrekening heb je:

- vrijstelling van RV tot 980 euro interest

- geen kosten

- geen neerwaarts potentieel

Mis geen enkele kans om te besparen.

Krijg de beste tips en aanbiedingen rechtstreeks in uw mailbox

Uitschrijven kan altijd. We respecteren uw privacy.

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Ik zou persoonlijk geen bedrijfsobligaties kiezen als alternatief voor een spaarrekening. Bij een crisis zouden die dingen wel eens stevig kunnen zakken (zoals je zegt wordt dat daarna wel weer goedgemaakt). Ik heb hier elders al vermeld dat ik EXVM gebruik. Daar ga je dat niet bij voorhebben, integendeel zelfs. YTM is 3.5%.

Als belegging kan het interessant zijn maar daar ga ik me niet over uitspreken. Ik koop zelf alleen obligaties als hedge, niet voor het rendement, daar heb ik aandelen voor.

Als belegging kan het interessant zijn maar daar ga ik me niet over uitspreken. Ik koop zelf alleen obligaties als hedge, niet voor het rendement, daar heb ik aandelen voor.

-

CsqE2f97bL5CZa

- Full Member

- Berichten: 126

- Lid geworden op: 26 apr 2023

- Contacteer:

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Zou deze ETF in theorie - en op termijn van 1 à 2 jaar - meer moeten opbrengen dan een (hoogrentend) spaarboekje?

Of ziet iemand gaten in mijn original post?

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Vrij spaargeld dat je maar even moet parkeren kun je beter op een spaarrekening plaatsen. De voordelen heb ik hierboven al opgesomd. Voor de langere termijn zijn er alternatieven genoeg. Kijk bijvoorbeeld naar de rendementen in % van IWDA:

3 Maand 3,81

6 Maand 8,47

YTD 16,00

1 Jaar 7,86

3 Jaar geannualiseerd 13,21

5 Jaar geannualiseerd 10,40

10 Jaar geannualiseerd 11,39

3 Maand 3,81

6 Maand 8,47

YTD 16,00

1 Jaar 7,86

3 Jaar geannualiseerd 13,21

5 Jaar geannualiseerd 10,40

10 Jaar geannualiseerd 11,39

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Bedankt Yaris. Ik heb reeds het grootste deel van mijn portefeuille in aandelen/IWDA. Wat ik onderzoek zijn de mogelijkheden voor het 'stabiel en altijd beschikbaar' gedeelte van mijn portefeuille. Een hoogrentend spaarboekje is een evidente keuze en dat is wat ik vandaag heb. Echter is de vrijstelling op RV beperkt, en ik probeer andere banken dan mijn 'broker bank' in de toekomst te vermijden (het betreft eigen vermogen binnen een huwelijk, dus elke transactie moet gedocumenteerd bijgehouden worden).

Dus ik probeer het product ERNX te begrijpen. Alleen dan kan ik zelf oordelen. Ik zie dat er op het forum knappe bollen actief zijn die het product obligatie(ETFs) goed snappen. Vandaar mijn vraag hoe hoog de kans is dat ERNX op een termijn van 1 à 2 jaar altijd beter zal presteren dan een (hoogrentend) spaarboekje. Het rendement van obligatie(fondsen) en spaarboekjes zijn beide sterk afhankelijk van de 'marktrente'. Dus ik denk dat er een antwoord is op mijn vraag. Zoals in mijn originele post uitgelegd denk ik zelf dat die kans redelijk groot is.

Dus ik probeer het product ERNX te begrijpen. Alleen dan kan ik zelf oordelen. Ik zie dat er op het forum knappe bollen actief zijn die het product obligatie(ETFs) goed snappen. Vandaar mijn vraag hoe hoog de kans is dat ERNX op een termijn van 1 à 2 jaar altijd beter zal presteren dan een (hoogrentend) spaarboekje. Het rendement van obligatie(fondsen) en spaarboekjes zijn beide sterk afhankelijk van de 'marktrente'. Dus ik denk dat er een antwoord is op mijn vraag. Zoals in mijn originele post uitgelegd denk ik zelf dat die kans redelijk groot is.

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Interessante materie, ben ook geïnteresseerd hierin. Ik denk dat je je voor een stuk moet inlezen in 'Effective duration'. Dat is de reactie in prijs die je mag verwachten per 1% dat de rente verandert. Hoe dat precies werkt en het effect hierop, nog geen idee.

Buy bitcoin

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Ik was ook even geïnteresseerd maar als je de rendementen ziet die ze zelf in hun PRIIPs vooropstellen zijn die niet om van achterover te vallen.

Wat u kunt terugkrijgen na kosten, gemiddeld rendement per jaar als u de belegging verkoopt na 3 jaren:

Stressscenario: -5,2%

Ongunstig: -1,6%

Gematigd: 1,1%

Gunstig: 2,6%

Wat u kunt terugkrijgen na kosten, gemiddeld rendement per jaar als u de belegging verkoopt na 3 jaren:

Stressscenario: -5,2%

Ongunstig: -1,6%

Gematigd: 1,1%

Gunstig: 2,6%

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

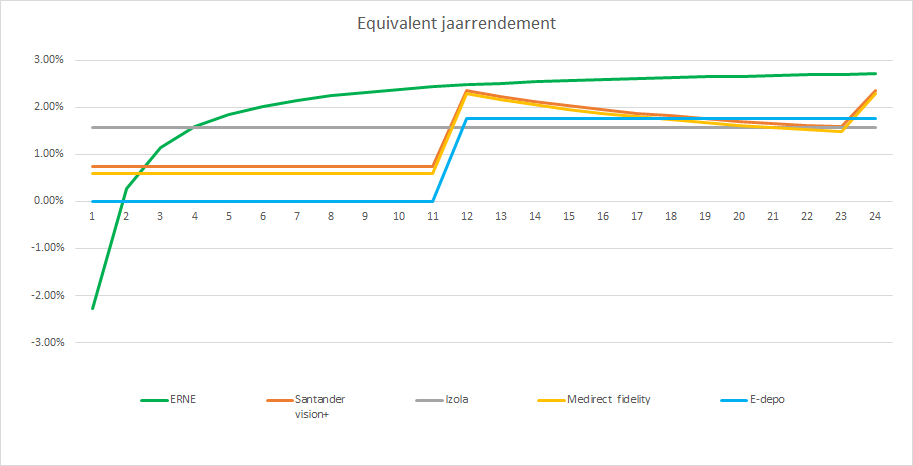

De vergelijking tussen deze ETF( ik heb de uitkerende variante genomen omdat daar een veel langere historiek van bestaat) geeft de volgende resultaten als de rentes in de toekomst blijven zoals ze nu zijn:

Dit is een berekening voor een belegging van 10.000€. Voor de aan- en verkoop zijn de TOB (0.12%) en de brokerkosten (0.09% bij Lynx) meegerekend. Ook een spread van 0.1% is ingerekend en de Reynderstax bij verkoop.

Op de x-as staat het aantal maanden dat je de belegging aanhoudt.

Op de y-as staat het equivalent jaarrendement na verkoop.

Het is dus interessant voor een belegging die je minimum 5 maanden aanhoudt. Indien je korter belegt, dan beleg je beter op een Izola spaarrekening.

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Alweer bedankt voor je input, Philippe1. Jij maakt er altijd een grondig onderzoek van met tabellen en grafieken.

Re: iShares € Ultrashort Bond UCITS ETF vs. Spaarrekening

Mooie vizualisatie.

Ik ga ervan uit dat de analyse uitgevoerd werd voor een spaarder waar de volledige intrest op de spaarrekeningen vrijstelling heeft van RV. ttz alle spaarrekeningen samen minder dan zo'n 50k.

Hoe zou dit eruit zien indien de spaarder reeds spaarrekeningen heeft die de RV vrijstelling van 980 Euro volledig opgebruiken. Dus waar deze de intresten op de spaarrekeningen volledig onderhevig zijn aan RV van 15%.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.