Lotus Bakeries

TIP

Re: Lotus Bakeries

Liquiditeit en instapdrempel.

Komt iedereen ten goede.

Komt iedereen ten goede.

Re: Lotus Bakeries

Volgens mij is het omgekeerd, daarom ook dat ze dat nooit gaan doen (dat zeggen ze ook al 10 jaar). Het is de enige reden dat een koekjesfabrikant überhaupt duurder dan Nvidia kan worden verhandeld. Heel vreemd aandeel, en dat nog eens op de Brusselse beurs ook.

Re: Lotus Bakeries

Voor Lotus Bakeries is de hoge koers van het aandeel een signaal van succes en belangrijker dan de betaalbaarheid. Aan een lagere koers zou het niet opvallen tussen de andere aandelen.

Re: Lotus Bakeries

Ooit komt er een dag dat iedereen naar de uitgang wil, zal leuk worden met zo'n illiquide aandeel.

Re: Lotus Bakeries

Dan moet je juist bijkopen. Op de beurs maak je winst door te kopen wanneer iedereen verkoopt en te verkopen wanneer iedereen koopt.

Re: Lotus Bakeries

Mijn vader van 80 heeft Lotus al vele jaren in portefeuille zitten en ik denk dat er zo wel meerdere van de oude garde zijn.

Ooit gekocht en kijken er zelfs niet meer naar om, laat staan dat ze eraan denken om het te gaan verkopen.

Ooit gekocht en kijken er zelfs niet meer naar om, laat staan dat ze eraan denken om het te gaan verkopen.

-

Charlesvdw

- Hero Member

- Berichten: 502

- Lid geworden op: 09 aug 2020

- Contacteer:

Re: Lotus Bakeries

Wel leuk om hier nog eens de eerste pagina's te lezen van dit topic, en te zien hoe men op 600euro of 1300 euro het aandeel al te duur vond.

Ik heb spijt dat ik niet ben ingestapt toen ze in 2022 tijdelijk terug onder de 5000 euro zakten. Nu is het aandeel te groot om zoveel geld in 1 bedrijf te steken. Maar wie weet staan ze binnen een paar jaar aan 15.000 en heb ik spijt dat ik nu niet ben ingestapt.

Ik heb spijt dat ik niet ben ingestapt toen ze in 2022 tijdelijk terug onder de 5000 euro zakten. Nu is het aandeel te groot om zoveel geld in 1 bedrijf te steken. Maar wie weet staan ze binnen een paar jaar aan 15.000 en heb ik spijt dat ik nu niet ben ingestapt.

Irony is wasted on the dumb. Oscar Wilde.

Re: Lotus Bakeries

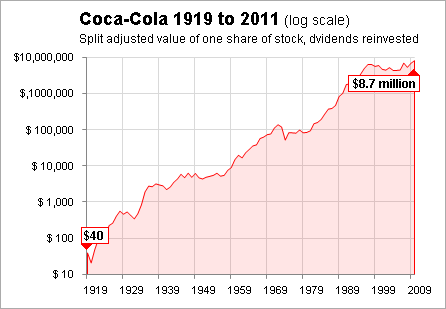

Wie weet wordt Lotus het Coca-Cola van de Lage Landen.

Re: Lotus Bakeries

Er is geen algemene bubbel in quality. Weet je wat de waarderingen waren ten tijde van de Ninfty 50? Voor de meeste leden toen meer dan 50 keer de winst. Zoals Lotus nu inderdaad…

https://en.m.wikipedia.org/wiki/Nifty_Fifty

Msci world quality pe: 26

Msci world pe: 22

Premium van 18% is perfect normaal volgens mij

Lotus kan nog stijgen. Maar een pe ratio die langer dan 5 jaar >60 blijft, lijkt me erg onwaarschijnlijk.

Re: Lotus Bakeries

En in welke thread post Ik dit Barry?

Re: Lotus Bakeries

Ja, ik weet het. Maar de post op X waar je naar verwijst spreekt over een algemene bubbel in quality, en die is er volgens mij niet, omwille van de redenen hierboven vermeld.

Uit de post van uw link op X: “We are in the midst of a modern-day Nifty-like bubble today. I call it the Compounder Bros Bubble. It’s become a religion to buy hi-quality businesses and every dip is always bought…”

Ik had daar ook schrik voor, met de hype rond “compounding quality” maar de cijfers (van de gemiddelde quality business) spreken het tegen. Een premie van 18% voor een kwaliteitsbedrijf is volkomen normaal.

Ik heb wel Moody’s en S&P Global, met een PE van een stuk in de 40, maar met hun ROIC, omzetgroei en marges kan dat nog wel, vind ik. Mastercard 35, Visa 31, Zoetis 32. Die waarderingen zijn niet uitzonderlijk, bekeken over 10 jaar. Die van Lotus is dat wel, volledig akkoord. PE van Lotus is op dit moment 63!

Ik heb veel kwaliteitsbedrijven, maar geen enkel is zo duur als Lotus. Hermès komt het meest in de buurt met 53. En dat is Hermès.. Met marges van 72%, en een ROIC van 37%…

Ik weet dat PE niet de ideale maatstaf is, maar het is een indicatie en makkelijk om snel te vergelijken.

Uit de post van uw link op X: “We are in the midst of a modern-day Nifty-like bubble today. I call it the Compounder Bros Bubble. It’s become a religion to buy hi-quality businesses and every dip is always bought…”

Ik had daar ook schrik voor, met de hype rond “compounding quality” maar de cijfers (van de gemiddelde quality business) spreken het tegen. Een premie van 18% voor een kwaliteitsbedrijf is volkomen normaal.

Ik heb wel Moody’s en S&P Global, met een PE van een stuk in de 40, maar met hun ROIC, omzetgroei en marges kan dat nog wel, vind ik. Mastercard 35, Visa 31, Zoetis 32. Die waarderingen zijn niet uitzonderlijk, bekeken over 10 jaar. Die van Lotus is dat wel, volledig akkoord. PE van Lotus is op dit moment 63!

Ik heb veel kwaliteitsbedrijven, maar geen enkel is zo duur als Lotus. Hermès komt het meest in de buurt met 53. En dat is Hermès.. Met marges van 72%, en een ROIC van 37%…

Ik weet dat PE niet de ideale maatstaf is, maar het is een indicatie en makkelijk om snel te vergelijken.

Re: Lotus Bakeries

Unrelated: als je blijkbaar een aantal zeer mooie kwaliteitsposities hebt en duidelijk overtuigt bent vd strategie, waarom staat je onderschrift dan alleen maar vol met een reeks mediocre holdings?

Re: Lotus Bakeries

Mediocre, mediocre.. Allemaal topholdings

Moet ik ze ook vermelden? Het is nu al zo lang.. Dan moet ik eigenlijk met de tickers werken, waarvan niet iedereen direct begrijpt over welk aandeel het gaat.

En ja, ik ben ervan overtuigd dat quality het beter doet op lange termijn, en holdings ook.