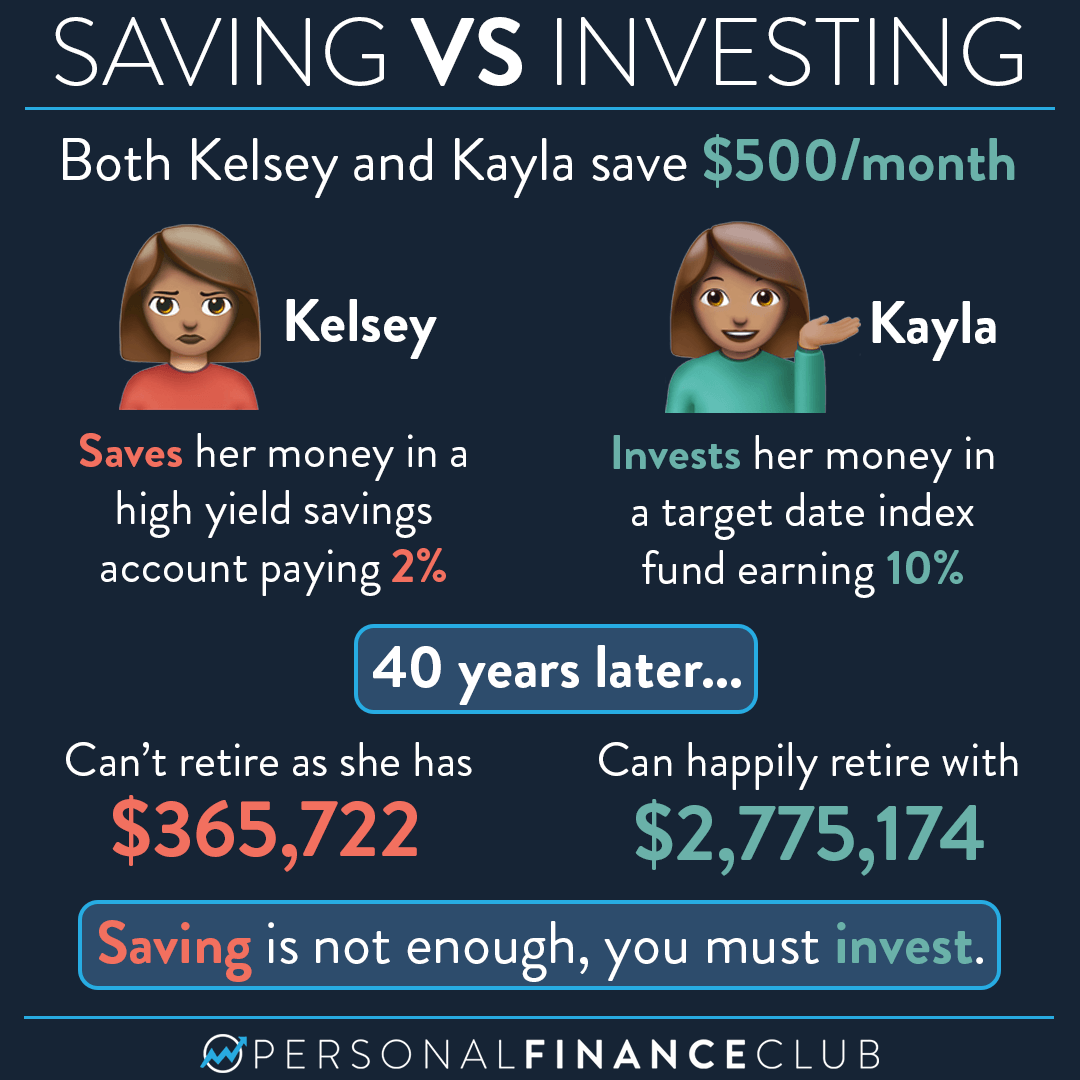

Sparen of beleggen?

TIP

Sparen of beleggen?

Beste,

Vraagje van een leek: sinds 2014 beleg ik in het KBC comfort 4 life defensive fonds.

Ik begin meer en meer te twijfelen of dit wel een goede keuze was. Wat is jullie mening? En kan ik hier zomaar uitstappen?

Alvast bedankt!

Vraagje van een leek: sinds 2014 beleg ik in het KBC comfort 4 life defensive fonds.

Ik begin meer en meer te twijfelen of dit wel een goede keuze was. Wat is jullie mening? En kan ik hier zomaar uitstappen?

Alvast bedankt!

Re: Sparen of beleggen?

ISIN BE6243361530

https://www.tijd.be/markten-live/fondse ... 07070.html

Slechte keuze. Je verliest er alleen maar geld aan.

Rendementen:

sinds 1/01/2021 +1,55%

1 Jaar +3,96%

2 jaar (geannualiseerd) -0,08%

3 jaar (geannualiseerd) -1,84%

5 jaar (geannualiseerd) -0,70%

10 jaar (geannualiseerd) -

https://www.tijd.be/markten-live/fondse ... 07070.html

Slechte keuze. Je verliest er alleen maar geld aan.

Rendementen:

sinds 1/01/2021 +1,55%

1 Jaar +3,96%

2 jaar (geannualiseerd) -0,08%

3 jaar (geannualiseerd) -1,84%

5 jaar (geannualiseerd) -0,70%

10 jaar (geannualiseerd) -

Mis geen enkele kans om te besparen.

Krijg de beste tips en aanbiedingen rechtstreeks in uw mailbox

Uitschrijven kan altijd. We respecteren uw privacy.

Re: Sparen of beleggen?

Beleggen bij een grootbank is zelden een goed idee. Te hoge instap- en beheerskosten die het rendement doen verwateren. Je belegt beter systematisch in een spaarplan zoals er verschillende op Spaargids te vinden zijn.

Re: Sparen of beleggen?

Ik kan Yaris enkel maar bijtreden. Een negatief rendement over de voorbije 5 jaar is echt niet goed.

Port 1: IWDA (80%) - EMIM (10%) - IUSN (10%)

Port 2: SWRD (50%) - AVWS (25%) - AVWC(15%) - 5MVL (10%)

Port 2: SWRD (50%) - AVWS (25%) - AVWC(15%) - 5MVL (10%)

Re: Sparen of beleggen?

Schandalig, als je het mij vraagt.

Er zou een wet moeten komen dat banken verbied beheerskosten aan te rekenen bij negatief rendement

Er zou een wet moeten komen dat banken verbied beheerskosten aan te rekenen bij negatief rendement

24%ACKB - BFIT - BREB - COFB - COLR - ONTEX - PRX - SOF - SOLB - SYENS - UNA - VGP - WDP - WKL

17%SWRD&IWDA - 17%IMIE - 13%CSPX - 4%EMIM

25%Bonds - 2%IEGA - 0%CASH Updated 01/03/2025

17%SWRD&IWDA - 17%IMIE - 13%CSPX - 4%EMIM

25%Bonds - 2%IEGA - 0%CASH Updated 01/03/2025

Re: Sparen of beleggen?

Een spaarrekening was beter geweest

Ik zou eruit stappen, zelfs mochten er nog kosten bij zijn.

Ik zou eruit stappen, zelfs mochten er nog kosten bij zijn.

Portefeuille: Aedifica - Ageas - Alfen - Alibaba - AMG - Barco - Bpost - Cofinimmo - ING - KBC Ancora - Montea - Shell - Shurgard - Syensqo - Umicore - VGP - Xior

Re: Sparen of beleggen?

Waarschijnlijk is er door die kosten een negatief rendement. Anders had het waarschijnlijk nipt positief geweest. Ook al niet fantastisch, maar die hoge lopende kosten zijn sowieso moordend voor uw rendement.

Etf's (33%) + holdings (36%) + vastgoed (11%) + dividend/groeiwaarden (20%) (zie profiel)

-

SamBG

Re: Sparen of beleggen?

Als je na 7 jaar begint te twijfelen aan jouw "belegging"... Je volgt waarschijnlijk niet jouw "portefeuille" op? Ik zou "stante pede" uitstappen en jouw "adviseur" een "bedankt" woordje sturen voor het rendement dat je mislopen bent... Tenzij het natuurlijk om een pensioenfonds gaat

Re: Sparen of beleggen?

Ben ermee begonnen op aanraden van een adviseur. Omdat sparen ook niet geen vetpot is, dacht ik hier goed aan te doen. Niet dus... Ik weet wat te doen.

-

anonymous8

Re: Sparen of beleggen?

Ik zou uitstappen en KBC de rug toekeren. Spaarboekje doet het nog beter.

Re: Sparen of beleggen?

De dividend-graaiers zullen het met u niet eens zijn.

De houders van de Cera zullen ook niet blij zijn.

De vraag is echter hoeveel er nog in hetzelfde schuitje zitten en waar wordt aan verdiend.

Schandalig, maar de meeste (kbc klanten en cera aandeel houders) doen wel mee al dan niet bewust.

Estate Guru believer.

Re: Sparen of beleggen?

Kijk, iedereen maakt fouten. Zolang je uit je fouten leert is er niets aan de hand. Het feit dat je de rendementen in vraag stelt en naar dit forum komt is een eerste stap in het leerproces.

Over de kern van de zaak kunnen we kort zijn: dergelijke rendementen in een markt die over deze periode uitzonderlijk goed gepresteerd heeft, is vreselijk slecht. Het enige juiste advies is dan ook:

- probeer het product stop te zetten

- maak uw teleurstelling in KBC kenbaar, maar wees op uw hoede. Dit zijn getrainde verkopers en zullen vast wel een alternatief voorstel hebben liggen.

- ga naar een bank met een open architectuur

- teken niets ter plekke

En dan praten we verder

Over de kern van de zaak kunnen we kort zijn: dergelijke rendementen in een markt die over deze periode uitzonderlijk goed gepresteerd heeft, is vreselijk slecht. Het enige juiste advies is dan ook:

- probeer het product stop te zetten

- maak uw teleurstelling in KBC kenbaar, maar wees op uw hoede. Dit zijn getrainde verkopers en zullen vast wel een alternatief voorstel hebben liggen.

- ga naar een bank met een open architectuur

- teken niets ter plekke

En dan praten we verder

Re: Sparen of beleggen?

Goh.

Als conservatief belegger kies je voor een belegging met weinig risico omdat dit bij jouw profiel past.

Je weet dan dat je weinig rendement zal halen. Ieder heeft zijn eigen profiel en moet daarnaar kiezen.

Zoals in elke belegging zal de markt voor het grootste gedeelte het rendement van je belegging bepalen.

Ik ben er zeker van dat vorig jaar in maart dit fonds minder daalde dan de algemene aandelenmarkt.

Op dat moment had je een goede belegging, in lijn met je risico/rendement dat je koos.

Een breed obligatiefonds zou in de laatste 3jaar jaarlijks meer dan 2% opgebracht hebben, de laatste 5 jaar jaarlijks 1,4%.

Doe daar nog een snuifje aandelen bij en dan had je een ok rendement.

Als belegger heb je wel controle over de kosten die je op je belegging zal betalen.

Een Tak23 beleggingsverzekering is in dit geval niet goed als belegging .

Je betaald een instapkost en instaptaks; je bent dan zon 4-6% kwijt ( nog mee te rekenen in de rendementen van hierboven)

je kiest een fonds met relatief hoge jaarlijkse kosten: zo'n 2% per jaar gaat naar de fondsbeheerder.

Je kiest een aktief fonds - dat gemiddeld 9/10 keer slechter zal doen dan het gemiddelde.

Als conservatief belegger kies je voor een belegging met weinig risico omdat dit bij jouw profiel past.

Je weet dan dat je weinig rendement zal halen. Ieder heeft zijn eigen profiel en moet daarnaar kiezen.

Zoals in elke belegging zal de markt voor het grootste gedeelte het rendement van je belegging bepalen.

Ik ben er zeker van dat vorig jaar in maart dit fonds minder daalde dan de algemene aandelenmarkt.

Op dat moment had je een goede belegging, in lijn met je risico/rendement dat je koos.

Een breed obligatiefonds zou in de laatste 3jaar jaarlijks meer dan 2% opgebracht hebben, de laatste 5 jaar jaarlijks 1,4%.

Doe daar nog een snuifje aandelen bij en dan had je een ok rendement.

Als belegger heb je wel controle over de kosten die je op je belegging zal betalen.

Een Tak23 beleggingsverzekering is in dit geval niet goed als belegging .

Je betaald een instapkost en instaptaks; je bent dan zon 4-6% kwijt ( nog mee te rekenen in de rendementen van hierboven)

je kiest een fonds met relatief hoge jaarlijkse kosten: zo'n 2% per jaar gaat naar de fondsbeheerder.

Je kiest een aktief fonds - dat gemiddeld 9/10 keer slechter zal doen dan het gemiddelde.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Sparen of beleggen?

Dit fonds is inderdaad een Tak23 beleggingsverzekering met 4.5% instapkosten (2% instap + 2% verzekeringspremie) en 0% uitstapkosten. De beheerskosten van het fonds zijn 0.85% met onderliggend nog eens 1.2% voor de deelfondsen, dat geeft die 2%/j. In de koers van het fonds zit 0.85% beheerskosten, die onderliggende zijn al van de koersen van die fondsen afgetrokken.

Je vindt alle informatie over het fonds terug via de KBC fondsenzoeker.

De strategie van dit defensief fonds vind je in de KID.

Je hebt de pech dat je in 2014 instapte toen het fonds zijn beste jaarrendement ooit behaalde, zie fiche. Daarna ging het jaarlijkse rendement bergaf en schommelt rond de 1% met -5.2% in 2018 en -3.1% in 2020 als uitschieters.

Het fonds zit voor 100% in andere beleggingsfondsen die op hun beurt weer overwegend in obligaties of liquiditeiten zitten. Dat verklaart de slechte prestaties sinds 2015. Kosten op kosten door de dakfondsenstructuur. Maar bijna alle tak23's hebben die structuur.

De strategie om als de NAV daalt het obligatie/liquiditeitsgedeelte te verhogen helpt ook niet echt. De laatste maand is de NAV terug dalend. Maar de NAV is momenteel nog hoger dan de startwaarde. Of je bij uitstap nog een kleine winst maakt hangt af van je gemiddelde aankoopkoers (GAK).

Je moet deze tak23 wel vergelijken met de andere defensieve tak23 fondsen, zie morningstar.

Het KBC fonds vind je daar wel niet terug bij Lange termijn maar wel de deelfondsen waaruit het bestaat.

Edit: De deelfondsen zijn de Luxemburgse variantin een verzekeringsjasje uitgegeven door KBC verzekeringen, zie samenstelling in fiche. De echte Belgische fondsen zitten nu in Horizon. Zoeken op naam geeft dus verkeerde resultaten.

Vergelijk je met de EUR mixfondsen defensief dan heeft het beste fonds "Planet" een rendement van 3.2% op 5j en het slechtse " DVV Horizon 3 Acc" -2.03%. Het KBC fonds met -0.63% zou het eerste negatieve fonds in dat morningstar lijstje zijn. Het deelfonds "KBC-Life Privilegd Portfolio Defensive Acc" heeft wel een rendement van 1.31% maar daar gaan nog de verpakkingskosten vanaf. Edit: Dat is het Belgische deelfonds en zit dus niet in KBC Life Comfort! Van de Luxemburgse fondsen is geen rendement terug te vinden! Enkel de dagelijkse NAV's.

De strategie om als de NAV daalt het obligatie/liquiditeitsgedeelte te verhogen helpt ook niet echt. De laatste maand is de NAV terug dalend.

Omdat het een investeringsplan is heb je een aantal keuzes. Gedeeltelijk opvragen, volledig opvragen, verdeling deelfondsen aanpassen, in budget formule de maandelijkse storting stopzetten of nu tijdelijk verhogen (GAK verlagen door die extra deelbewijzen) en verkopen wanneer het u uitkomt.

Dat hangt ervan af wat je wilt doen, denk je dat de NAV volgend jaar gaat toenemen kan je nu misschien bijkopen om de GAK te laten dalen en dan met meer winst te verkopen. Heb je een beter fonds op het oog kan je uitstappen en daarin opnieuw beleggen. Je kan ook gedeeltelijk opvragen als je aan de eisen voldoet. Zie het beheersreglement

Je vindt alle informatie over het fonds terug via de KBC fondsenzoeker.

De strategie van dit defensief fonds vind je in de KID.

Je hebt de pech dat je in 2014 instapte toen het fonds zijn beste jaarrendement ooit behaalde, zie fiche. Daarna ging het jaarlijkse rendement bergaf en schommelt rond de 1% met -5.2% in 2018 en -3.1% in 2020 als uitschieters.

Het fonds zit voor 100% in andere beleggingsfondsen die op hun beurt weer overwegend in obligaties of liquiditeiten zitten. Dat verklaart de slechte prestaties sinds 2015. Kosten op kosten door de dakfondsenstructuur. Maar bijna alle tak23's hebben die structuur.

De strategie om als de NAV daalt het obligatie/liquiditeitsgedeelte te verhogen helpt ook niet echt. De laatste maand is de NAV terug dalend. Maar de NAV is momenteel nog hoger dan de startwaarde. Of je bij uitstap nog een kleine winst maakt hangt af van je gemiddelde aankoopkoers (GAK).

Je moet deze tak23 wel vergelijken met de andere defensieve tak23 fondsen, zie morningstar.

Het KBC fonds vind je daar wel niet terug bij Lange termijn maar wel de deelfondsen waaruit het bestaat.

Edit: De deelfondsen zijn de Luxemburgse variantin een verzekeringsjasje uitgegeven door KBC verzekeringen, zie samenstelling in fiche. De echte Belgische fondsen zitten nu in Horizon. Zoeken op naam geeft dus verkeerde resultaten.

Vergelijk je met de EUR mixfondsen defensief dan heeft het beste fonds "Planet" een rendement van 3.2% op 5j en het slechtse " DVV Horizon 3 Acc" -2.03%. Het KBC fonds met -0.63% zou het eerste negatieve fonds in dat morningstar lijstje zijn. Het deelfonds "KBC-Life Privilegd Portfolio Defensive Acc" heeft wel een rendement van 1.31% maar daar gaan nog de verpakkingskosten vanaf. Edit: Dat is het Belgische deelfonds en zit dus niet in KBC Life Comfort! Van de Luxemburgse fondsen is geen rendement terug te vinden! Enkel de dagelijkse NAV's.

De strategie om als de NAV daalt het obligatie/liquiditeitsgedeelte te verhogen helpt ook niet echt. De laatste maand is de NAV terug dalend.

Omdat het een investeringsplan is heb je een aantal keuzes. Gedeeltelijk opvragen, volledig opvragen, verdeling deelfondsen aanpassen, in budget formule de maandelijkse storting stopzetten of nu tijdelijk verhogen (GAK verlagen door die extra deelbewijzen) en verkopen wanneer het u uitkomt.

Dat hangt ervan af wat je wilt doen, denk je dat de NAV volgend jaar gaat toenemen kan je nu misschien bijkopen om de GAK te laten dalen en dan met meer winst te verkopen. Heb je een beter fonds op het oog kan je uitstappen en daarin opnieuw beleggen. Je kan ook gedeeltelijk opvragen als je aan de eisen voldoet. Zie het beheersreglement

Re: Sparen of beleggen?

Sparen of beleggen?