Staatsbon met een verlaagde roerende voorheffing op komst

TIP

-

spaarfreakje

- Hero Member

- Berichten: 811

- Lid geworden op: 22 dec 2008

- Contacteer:

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Via Google vond ik daar nergens iets over hoor.

Integendeel: bij elke verhoging van de RV, werd voor de Leterme bons een uitzondering gemaakt en bleven ze op 15%

Volgens mij was bij de uitgifte van die Leterme bons in 2011, 15% trouwens de normale aanslagvoet voor de RV.

De situatie vandaag is dus toch helemaal anders en misschien echt wel drijfzand, who knows

Mijn bron: o. a. Wikipedia

Uw bron graag...

Integendeel: bij elke verhoging van de RV, werd voor de Leterme bons een uitzondering gemaakt en bleven ze op 15%

Volgens mij was bij de uitgifte van die Leterme bons in 2011, 15% trouwens de normale aanslagvoet voor de RV.

De situatie vandaag is dus toch helemaal anders en misschien echt wel drijfzand, who knows

Mijn bron: o. a. Wikipedia

Uw bron graag...

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Dat waren niet de Letermebons maar de volkslening van 2014. Daarvan beloofden ze bij de uitgifte een RV van 15% in plaats van 30%. Twee jaar later maakten ze er toch 30% van. Maar toen hadden we een andere regering. Nu gaat het om een staatsbon op één jaar. Het zou straf zijn als dezelfde regering binnen het jaar haar eigen uitzonderingsregel waarover ze nu zoveel tamtam maakt weer ongedaan maakt.

-

anonymous9433

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Bij mij primeert vooral het bovenvermelde gevoel … de overheid is een onvoorspelbare (en onbetrouwbare) partner als het op sparen en beleggen aankomt. En vooral inzake fiscaliteit op sparen en beleggen ...beyourself schreef: ↑8 augustus 2023, 23:18 De overheid blijft onvoorspelbaar en blijft dus sowieso een factor om rekening mee te houden..

Laatst gewijzigd door anonymous9433 op 9 augustus 2023, 09:54, 1 keer totaal gewijzigd.

-

beyourself

- Full Member

- Berichten: 228

- Lid geworden op: 24 mei 2016

- Contacteer:

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Het kon inderdaad ook bij de volkslening geweest zijn, het is ondertussen ook al bijna 10j geleden. Feit is dat men een uitzondering toestond van 15% om dan nog tijdens de duurtijd, toen iedereen had ingetekend, deze terug op 30% te zetten.Yaris schreef: ↑9 augustus 2023, 06:35 Dat waren niet de Letermebons maar de volkslening van 2014. Daarvan beloofden ze bij de uitgifte een RV van 15% in plaats van 30%. Twee jaar later maakten ze er toch 30% van. Maar toen hadden we een andere regering. Nu gaat het om een staatsbon op één jaar. Het zou straf zijn als dezelfde regering binnen het jaar haar eigen uitzonderingsregel waarover ze nu zoveel tamtam maakt weer ongedaan maakt.

Re: Staatsbon met een verlaagde roerende voorheffing op komst

I.d.d.volkslening,loopt af in 2024,heb er vrij hoog bedrag in belegd, tijdens looptijd werden spelregels(roerende voorheffing)plots gewijzigd..beyourself schreef: ↑9 augustus 2023, 07:48Het kon inderdaad ook bij de volkslening geweest zijn, het is ondertussen ook al bijna 10j geleden. Feit is dat men een uitzondering toestond van 15% om dan nog tijdens de duurtijd, toen iedereen had ingetekend, deze terug op 30% te zetten.Yaris schreef: ↑9 augustus 2023, 06:35 Dat waren niet de Letermebons maar de volkslening van 2014. Daarvan beloofden ze bij de uitgifte een RV van 15% in plaats van 30%. Twee jaar later maakten ze er toch 30% van. Maar toen hadden we een andere regering. Nu gaat het om een staatsbon op één jaar. Het zou straf zijn als dezelfde regering binnen het jaar haar eigen uitzonderingsregel waarover ze nu zoveel tamtam maakt weer ongedaan maakt.

Re: Staatsbon met een verlaagde roerende voorheffing op komst

De banken verdienen 0,50% commissie + nog eens bewaarloon voor de staatsbonnen die ze verkopen.svenver schreef: ↑8 augustus 2023, 18:44 Het zou me niet verbazen als de banken (met uitzondering van staatsbedrijf Belfius) en misschien zelfs de Europese Commissie zouden reageren op deze uitzondering (oneerlijke concurrentie) van 15% bronbelasting. Misschien kan het tarief zelfs met terugwerkende kracht worden verhoogd naar 30%.

Waarom zouden de banken, die beweren niets te verdienen aan spaarrekeningen, hier protest tegen aantekenen?

-

beyourself

- Full Member

- Berichten: 228

- Lid geworden op: 24 mei 2016

- Contacteer:

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Omdat ze er te weinig aan verdienen

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Rekenen er eigenlijk veel banken zo'n bewaarloon aan? Bij KBC is dit bijvoorbeeld niet het geval.

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Info via De Belegger:

Zijn er kosten aan verbonden?

Wie intekent via de Dienst van de Grootboeken betaalt geen kosten. Tekent u in via een bank dan moet u soms rekening houden met kosten. Die kosten verminderen uw rendement. Bij Belfius bedraagt het bewaarloon 0,1452% (min. 2,5 EUR). Via Re=Bel kan u niet intekenen. Bij Crelan bedraagt het bewaarloon 0,1452% (met min. 4,84 EUR). Eenzelfde tarief is er bij ING, dat per maand de afrekening maakt (0,0121% met min. 0,3025 EUR). Bij BNPPF is normaal op staatsbons een bewaarloon van toepassing van 0,15125% (tarief op jaarbasis), met een minimum van 1,21 EUR per kwartaal. Voor deze éénjarige staatsbon maakt men evenwel een uitzondering. Het bewaarloon zal erop niet aangerekend worden. Bij Deutsche Bank is er een bewaarloon van 12 EUR, tenzij de klant DB Personal of Private Banking is, dan is het bewaarloon al inbegrepen in hun fee. Leleux rekent 7,5 EUR borderelkosten aan wanneer men zelf zijn portefeuille bereddert.

Zijn er kosten aan verbonden?

Wie intekent via de Dienst van de Grootboeken betaalt geen kosten. Tekent u in via een bank dan moet u soms rekening houden met kosten. Die kosten verminderen uw rendement. Bij Belfius bedraagt het bewaarloon 0,1452% (min. 2,5 EUR). Via Re=Bel kan u niet intekenen. Bij Crelan bedraagt het bewaarloon 0,1452% (met min. 4,84 EUR). Eenzelfde tarief is er bij ING, dat per maand de afrekening maakt (0,0121% met min. 0,3025 EUR). Bij BNPPF is normaal op staatsbons een bewaarloon van toepassing van 0,15125% (tarief op jaarbasis), met een minimum van 1,21 EUR per kwartaal. Voor deze éénjarige staatsbon maakt men evenwel een uitzondering. Het bewaarloon zal erop niet aangerekend worden. Bij Deutsche Bank is er een bewaarloon van 12 EUR, tenzij de klant DB Personal of Private Banking is, dan is het bewaarloon al inbegrepen in hun fee. Leleux rekent 7,5 EUR borderelkosten aan wanneer men zelf zijn portefeuille bereddert.

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Wie intekent via de Dienst van de Grootboeken betaalt geen kosten. ->

via https://www.debtagency.be/nl/productsbeinfo

Daar staat zeer duidelijk

Kosten:

Inschrijving via de Grootboeken: geen kosten

Inschrijving via uw financiële instelling: Raadpleeg de tarieven die door deze worden gehanteerd.

Heb even getest en mijn profiel is nu actief. Mooi.

Wat is het nadeel aan die grootboeken?

Waarom zou je via een bank gaan als je via de dienst grootboeken geen kosten hebt?

Iemand reeds ervaring met die grootboeken site?

via https://www.debtagency.be/nl/productsbeinfo

Daar staat zeer duidelijk

Kosten:

Inschrijving via de Grootboeken: geen kosten

Inschrijving via uw financiële instelling: Raadpleeg de tarieven die door deze worden gehanteerd.

Heb even getest en mijn profiel is nu actief. Mooi.

Wat is het nadeel aan die grootboeken?

Waarom zou je via een bank gaan als je via de dienst grootboeken geen kosten hebt?

Iemand reeds ervaring met die grootboeken site?

-

jeanke01

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Niet echt nadelen. Je moet apart geld overschrijven in plaats van in je vertrouwde bankomgeving een order plaatsen, het komt niet bij je overzicht van je financiën van je bank en als de bank promo voert zal dit allicht naar de eigen bankomgeving als aankoopkanaal leiden.

Voor jou en mij zijn dit waarschijnlijk non-issues maar voor vele brave huisvaders waarschijnlijk niet?

Voor jou en mij zijn dit waarschijnlijk non-issues maar voor vele brave huisvaders waarschijnlijk niet?

-

spaarfreakje

- Hero Member

- Berichten: 811

- Lid geworden op: 22 dec 2008

- Contacteer:

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Tja, als we volgend jaar in de zomer de Onafhankelijkheid van Vlaanderen uitroepen, zit dat daar wel geblokkeerd

(graptjeuhh...)

(graptjeuhh...)

-

Orakel van Brakel

- Hero Member

- Berichten: 754

- Lid geworden op: 16 jan 2010

- Contacteer:

Re: Staatsbon met een verlaagde roerende voorheffing op komst

0,15% is al de moeite. Voor elke 100k is dat 150 Euro.Philippe1 schreef: ↑9 augustus 2023, 20:02 Info via De Belegger:

Zijn er kosten aan verbonden?

Wie intekent via de Dienst van de Grootboeken betaalt geen kosten. Tekent u in via een bank dan moet u soms rekening houden met kosten. Die kosten verminderen uw rendement. Bij Belfius bedraagt het bewaarloon 0,1452% (min. 2,5 EUR). Via Re=Bel kan u niet intekenen. Bij Crelan bedraagt het bewaarloon 0,1452% (met min. 4,84 EUR). Eenzelfde tarief is er bij ING, dat per maand de afrekening maakt (0,0121% met min. 0,3025 EUR). Bij BNPPF is normaal op staatsbons een bewaarloon van toepassing van 0,15125% (tarief op jaarbasis), met een minimum van 1,21 EUR per kwartaal. Voor deze éénjarige staatsbon maakt men evenwel een uitzondering. Het bewaarloon zal erop niet aangerekend worden. Bij Deutsche Bank is er een bewaarloon van 12 EUR, tenzij de klant DB Personal of Private Banking is, dan is het bewaarloon al inbegrepen in hun fee. Leleux rekent 7,5 EUR borderelkosten aan wanneer men zelf zijn portefeuille bereddert.

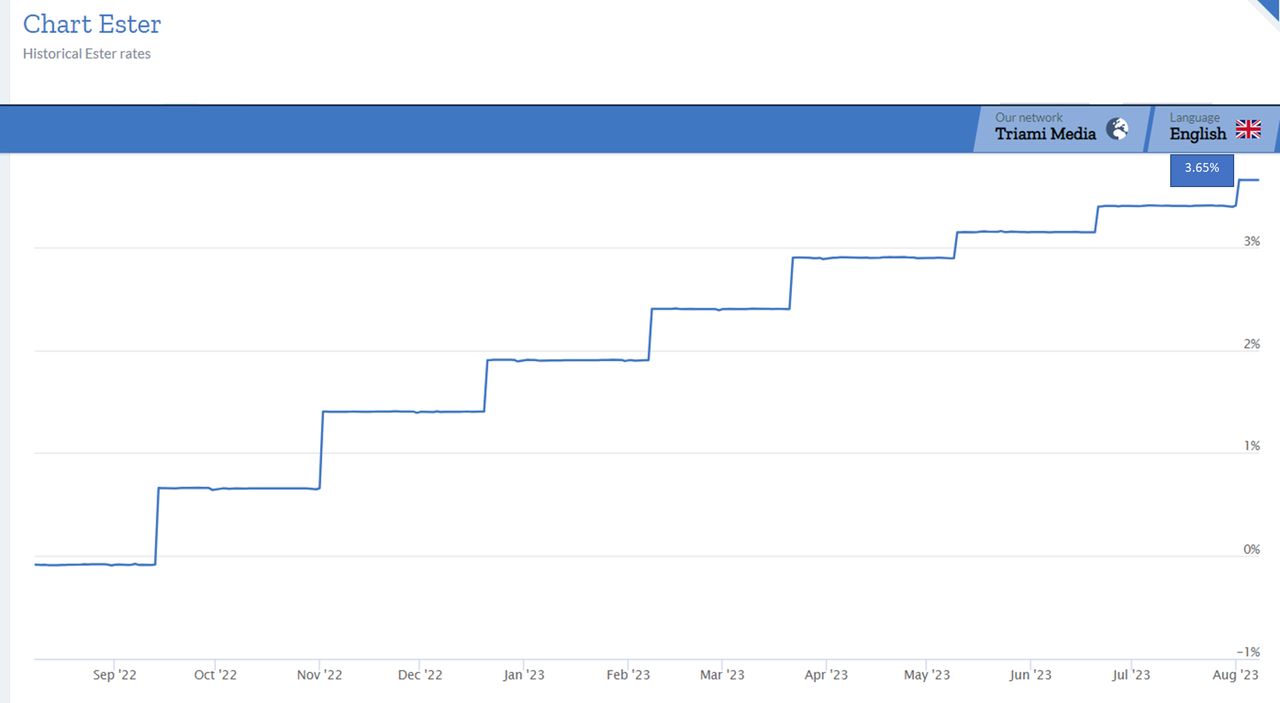

Re: Staatsbon met een verlaagde roerende voorheffing op komst

De banken kunnen inderdaad hun cash bij de ECB beleggen aan 3.65%:

Re: Staatsbon met een verlaagde roerende voorheffing op komst

Van Peteghem stelde dat de netto-rente van de staatsbon mogelijks 2,74% zou zijn.

Wat is er dan interessant aan die staatsbon op 1 jaar?

Mijns inziens zijn er ook obligaties (met een investment grade) met een looptijd van 1 jaar en een netto-rente hoger dan 2,74% nog te koop.

Of zie ik het verkeerd?

Wat is er dan interessant aan die staatsbon op 1 jaar?

Mijns inziens zijn er ook obligaties (met een investment grade) met een looptijd van 1 jaar en een netto-rente hoger dan 2,74% nog te koop.

Of zie ik het verkeerd?