Tak 21 nog interessant?

TIP

Vergelijk alle tak 21 spaarverzekeringen en stap in aan laagste kosten TAK 21 vergelijken

-

anonymous9

Re: Tak 21 nog interessant?

Persoonlijk kijk ik juist wel naar het gegarandeerde rendement. Dat heeft men vast. De winstdeelnames die daar bovenop komen zijn facultatief.

De verzekeringsmaatschappijen beleggen het geld dat ze binnenkrijgen van hun Tak21 spaarverzekeringen, en met hun winst daarop keren ze dan winstdeelnames uit. Die beleggingen zitten voor het grootste deel in overheidsobligaties. Dan ook nog - naargelang de keuze van de verzekeringsmaatschappij - in bijv. bedrijfsobligaties, vastgoed of aandelen.

Door de jarenlange daling van de rente op de overheidsobligaties, wat maakt dat hun koers hoger werd, waren de verzekeringsmaatschappijen in staat winstdeelnames uit te keren. In mindere mate droegen ook de stijging van de prijzen van vastgoed en de aandelen daar ook aan bij.

Veel lager kan de rente nu evenwel niet meer, en bijgevolg is het waarschijnlijk dat de koers van overheidsobligaties niet meer zal stijgen. Daarenboven moeten de verzekeringsmaatschappijen het geld dat vrijkomt van vervallen obligaties herbeleggen, aan nu dus negatieve rentevoeten.

De kans is dus zeer reeel dat er in de toekomst steeds maar kleinere of zelfs geen winstdeelnames meer worden uitgekeerd. En dan heeft men in elk geval wel nog steeds zijn gegarandeerd rendement.

Re: Tak 21 nog interessant?

Dus MoreOrLess, dan is een Tak 21 van de Federale niet aangewezen...?

Re: Tak 21 nog interessant?

Ik ben benieuwd naar de winstdeelnames voor 2019. Die mogen wel een beetje hoger liggen dan voorheen. Na zo een uitstekend beursjaar hebben de verzekeringsmaatschappijen geen excuus meer om geen winst te delen. Indien toch zal ik mijn geloof in spaarverzekeringen verliezen en doe ik ze zo snel mogelijk van de hand.

Re: Tak 21 nog interessant?

Tja, ieder doet wat hij best vind hé. Of het verstandig is om uit een reeds 8 jaar lopende en van RV vrijgestelde TAK21 te stappen om vervolgens 2% verzekeringstaks en bv 2% instapkosten te betalen om een halve procent extra gegarandeerde rente te verkrijgen, valt te betwijfelen. Van winstdeelname is men niet verzekerd maar in voorgaande jaren bracht elke verzekering meer op dan de dat jaar geldende garantie, de hoogste garantie was zelfs geen garantie voor de hoogste opbrengst. ZieMoreOrLess schreef: ↑5 januari 2020, 12:22Persoonlijk kijk ik juist wel naar het gegarandeerde rendement. Dat heeft men vast. De winstdeelnames die daar bovenop komen zijn facultatief.

Re: Tak 21 nog interessant?

TAK 21 is 100% rente papier, vermits de rente in 2019 nog wat gezakt is, is het best mogelijk dat er iets meer uitgekeerd kan worden, al denk ik eerder van niet, hogere beurskoersen gaan hier geen effect op hebben.Yaris schreef: ↑5 januari 2020, 13:03 Ik ben benieuwd naar de winstdeelnames voor 2019. Die mogen wel een beetje hoger liggen dan voorheen. Na zo een uitstekend beursjaar hebben de verzekeringsmaatschappijen geen excuus meer om geen winst te delen. Indien toch zal ik mijn geloof in spaarverzekeringen verliezen en doe ik ze zo snel mogelijk van de hand.

-

anonymous9

Re: Tak 21 nog interessant?

Dat heb ik ook niet beweerd.vortex schreef: ↑5 januari 2020, 13:07Tja, ieder doet wat hij best vind hé. Of het verstandig is om uit een reeds 8 jaar lopende en van RV vrijgestelde TAK21 te stappen om vervolgens 2% verzekeringstaks en bv 2% instapkosten te betalen om een halve procent extra gegarandeerde rente te verkrijgen, valt te betwijfelen. Van winstdeelname is men niet verzekerd maar in voorgaande jaren bracht elke verzekering meer op dan de dat jaar geldende garantie, de hoogste garantie was zelfs geen garantie voor de hoogste opbrengst. ZieMoreOrLess schreef: ↑5 januari 2020, 12:22

Persoonlijk kijk ik juist wel naar het gegarandeerde rendement. Dat heeft men vast. De winstdeelnames die daar bovenop komen zijn facultatief.

Ik heb zelf contracten Integrale 786, Afer Europe, en de oude Federale Vita Invest. Ze lopen alle 3 al langer dan 8 jaar. De contracten Integrale en Afer lopen verder levenslang. Het contract van Federale 25 jaar. Ik kan op elk moment nu kosteloos eruit stappen. Maar het laatste waar ik aan denk is om die nu stop te zetten en nieuwe contracten af te sluiten.

Mijn post was alleen bedoeld om erop te wijzen dat voor mij persoonlijk op dit moment het gegarandeerd rendement belangrijker is dan eventuele twijfelachtige winstdeelnames.

Re: Tak 21 nog interessant?

Ik dacht dat spaarverzekeringen deels in obligaties belegden in deels in aandelen. Maar als het enkel obligaties zijn hebben goede beursjaren inderdaad geen effect. Meer nog, doordat de rente niet veel meer kan dalen en binnen enkele jaren misschien weer zal stijgen moeten we niet rekenen op een waardestijging van de bestaande obligaties en op winstdelingen. Het vet is dus van de soep voor spaarverzekeringen.

-

anonymous9

Re: Tak 21 nog interessant?

Yaris heeft gelijk.

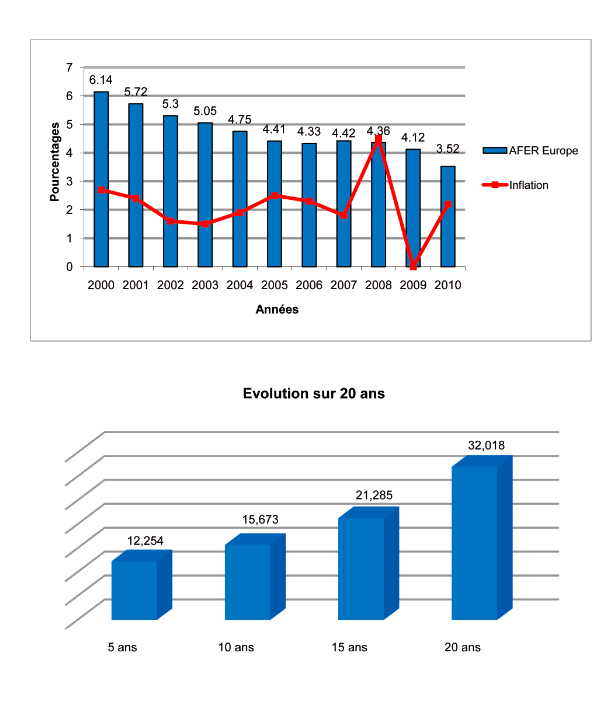

Hier een voorbeeld van een portefeuille van de Tak21 van Afer uit 2010.

http://www.afer-europe.com/index.php?l= ... onds&id=62

Hier een voorbeeld van een portefeuille van de Tak21 van Afer uit 2010.

http://www.afer-europe.com/index.php?l= ... onds&id=62

Re: Tak 21 nog interessant?

Dat zijn oude rendementen maar op de bovenste grafiek zag je al een constante daling tussen 2000 en 2010.

-

anonymous9

Re: Tak 21 nog interessant?

Klopt natuurlijk.

De link was er om de portefeuille toen van de tak21 van Afer Europe te kunnen tonen.

De meeste maatschappijen zijn zeer duister over waarin ze hun beleggingen juist steken. Maar Afer was hierop een uitzondering.

Hun contracten worden hier wel niet meer verdeeld, net zoals Integrale 786, en de oude Federale Vita Invest

De link was er om de portefeuille toen van de tak21 van Afer Europe te kunnen tonen.

De meeste maatschappijen zijn zeer duister over waarin ze hun beleggingen juist steken. Maar Afer was hierop een uitzondering.

Hun contracten worden hier wel niet meer verdeeld, net zoals Integrale 786, en de oude Federale Vita Invest

Re: Tak 21 nog interessant?

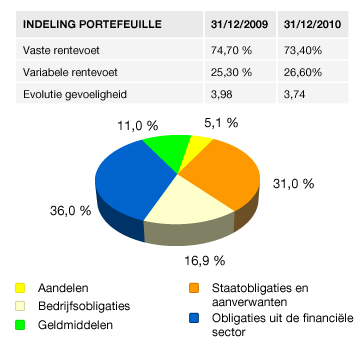

De portefeuille, ja dat is inderdaad maar 5% aandelen.

-

anonymous9

Re: Tak 21 nog interessant?

De portefeuille van Afer ziet er nu wellicht anders uit.

Maar stel van niet, dan betekent een stijging van de aandelenkoersen met 20% al een winstdeelname van 1% meer (20% van 5%). Afer keert immers volledig zijn winst uit.

Wel erop wijzen dat het contract van Afer er een is met een laag rendement dat telkens maar voor 1 jaar gegarandeerd is. In dat opzicht is het wel niet representatief voor de meeste andere Tak21 verzekeringen.

Maar stel van niet, dan betekent een stijging van de aandelenkoersen met 20% al een winstdeelname van 1% meer (20% van 5%). Afer keert immers volledig zijn winst uit.

Wel erop wijzen dat het contract van Afer er een is met een laag rendement dat telkens maar voor 1 jaar gegarandeerd is. In dat opzicht is het wel niet representatief voor de meeste andere Tak21 verzekeringen.

Re: Tak 21 nog interessant?

Vreemd dat producten die aandelen bevatten onder het garantiestelsel van spaardeposito's vallen, wist ik niet. Er zijn er blijkbaar nog die wat aandelen aan boord hebben

-

anonymous9

Re: Tak 21 nog interessant?

Daarover spreek ik me niet uit.

Ik geef sowieso niet graag "beleggingsadvies". Ik ben maar een amateur en ik kan de beleggingsflaters die ik zelf heb gemaakt niet op mijn 2 handen tellen.

Ik weet ook niet wat voor tak21 spaarverzekeringen Federale nu juist allemaal aanbiedt.

En ik ken ook niet de inhoud van hun beleggingsportefeuille. Vermits het een contract is met een gegarandeerde rente van 0%, en het rendement moet komen van de winstdeelnames, zou men eerst die inhoud ervan moeten kennen om hierover uitspraken te kunnen doen.

Ik stort op dit moment alleen zelf nog bij in mijn contract 786 van Integrale. De gegarandeerde rente daarvan is 0,75%. En hun winstdeelnames komen voor een groot deel uit hun vastgoedportefeuille.

Re: Tak 21 nog interessant?

De bonus/winstdeelname van een tak21 is een zuiver commerciële beslissing van de verzekeringsmaatschappij.

Ze kunnen alle winst van het jaar delen met de verzekeringsnemers, of ze kunnen een deel opzij houden voor de magere jaren.

In een deel tak21 zitten ook nog verzekeringsnemers die 4% of meer krijgen gegarandeerd. Al wat aan hun betaald word kan natuurlijk niet als bonus aan andere worden uitgekeerd.

Ze kunnen alle winst van het jaar delen met de verzekeringsnemers, of ze kunnen een deel opzij houden voor de magere jaren.

In een deel tak21 zitten ook nog verzekeringsnemers die 4% of meer krijgen gegarandeerd. Al wat aan hun betaald word kan natuurlijk niet als bonus aan andere worden uitgekeerd.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.