Ergo Life Degroof

TIP

Gebruik de spaargids tools effectenrekening vergelijken

- private banking

Re: Ergo Life Degroof

Heb je gezien op die infofiche dat men een beheerskost aanrekent van 1,20 % per jaar. Als fondsenspecialist weet ik dan ook dat zij elk jaar nog eens een retrocessie opstrijken van ongeveer 0,50 tot 0,75 % op de onderliggende fondsen. Da's om en bij de 2% elk jaar.

En opgelet: niet berekend op de gestorte premies maar op de omloop ( = op uw volledig spaartegoed van dat fonds ELK jaar ).

Ik hoop alleen maar dat de koers die Robokat vermeldt, de nettokoers ( met de beheerskost verrekend ) is want anders leg je er als spaarder nog geld bij !

Ik vind het jammer dat de FSMA zoiets toelaat.

En opgelet: niet berekend op de gestorte premies maar op de omloop ( = op uw volledig spaartegoed van dat fonds ELK jaar ).

Ik hoop alleen maar dat de koers die Robokat vermeldt, de nettokoers ( met de beheerskost verrekend ) is want anders leg je er als spaarder nog geld bij !

Ik vind het jammer dat de FSMA zoiets toelaat.

Re: Ergo Life Degroof

Ik ben deze zaak nog eens gaan nakijken en kom tot de conclusie dat de cijfers geen netto-cijfers zijn. Je dient de instapkosten en de beheerskosten nog in mindering te brengen.Al Fonds schreef:Heb je gezien op die infofiche dat men een beheerskost aanrekent van 1,20 % per jaar. Als fondsenspecialist weet ik dan ook dat zij elk jaar nog eens een retrocessie opstrijken van ongeveer 0,50 tot 0,75 % op de onderliggende fondsen. Da's om en bij de 2% elk jaar.

En opgelet: niet berekend op de gestorte premies maar op de omloop ( = op uw volledig spaartegoed van dat fonds ELK jaar ).

Ik hoop alleen maar dat de koers die Robokat vermeldt, de nettokoers ( met de beheerskost verrekend ) is want anders leg je er als spaarder nog geld bij !

Ik vind het jammer dat de FSMA zoiets toelaat.

Door het feit dat het fonds echter onmiddellijk na de start ( 10 euro ) teruggevallen is tot ongeveer 6 euro zullen er heel wat mensen zijn die aan een voordelige prijs hebben ingetekend. Zij hebben momenteel een meerwaarde. Diegenen die er onmiddellijk bij waren, zitten momenteel op verlies en betalen daar nog eens beheerskosten op.

Re: Ergo Life Degroof

Voor zover ik kan zien, lijkt de de zuivere TAK21 van Ergo niet slecht. Je mag alleen die combinatie met de bonus in Tak23 niet kiezen. Het is dat Tak23-fonds dat belabberde resultatenlevert.DeJos schreef:Hallo allemaal,

Ik ga niet bij ergo of mannheimmer maar ik vroeg me gewoon af hoe ze aan deze bedragen kwamen.

Het verhaal met DVV is inderdaad nog lopende.

Denk dit jaar nog een LT bij Intergale 786 te starten.

Goede keuze denk ik niet? Zijn er in dit contract ook addertjes onder het gras?

gr

Re: Ergo Life Degroof

Volgens de contacten die ik gehad heb in het verleden met Ergo Life kan je daar via een makelaar een zuivere Tak21 onderschrijven ( zonder toeters en bellen en pure natuur... ). Even gaan opzoeken: het product noemt E.L. Optimix ( opletten want je kan met die combinatie alle kanten uit - kies het basisproduct )DeJos schreef:En welke is die tak 21?

gr

Wat de mensen van Hamburg Manheimer aan te bieden hebben, weet ik niet. Zou best kunnen dat zij alleen de mix voorstellen zodat het weinig doorzichtig wordt en er veel commissie aan vast zit. Je kan zo ook de concurrentie wegsabelen door uit te pakken met hoge fictieve rendementen want bij het zuivere spul zit iedereen momenteel op mekaars lip: er is nu éénmaal niemand die kan toveren.

Heb je toch iemand van H.M.I. als contactpersoon: stel hem dan voor de keuze: dat of anders niks. Ze hebben het in huis, dus het moet kunnen !

Re: Ergo Life Degroof

Het is niet omdat Ergo Life Optimix ( Basis ) een « zuivere » tak 21 produkt is dat het ook de titel van « beste koop » verdient.Al Fonds schreef:Volgens de contacten die ik gehad heb in het verleden met Ergo Life kan je daar via een makelaar een zuivere Tak21 onderschrijven ( zonder toeters en bellen en pure natuur... ). Even gaan opzoeken: het product noemt E.L. Optimix ( opletten want je kan met die combinatie alle kanten uit - kies het basisproduct )DeJos schreef:En welke is die tak 21?

gr

Wat de mensen van Hamburg Manheimer aan te bieden hebben, weet ik niet. Zou best kunnen dat zij alleen de mix voorstellen zodat het weinig doorzichtig wordt en er veel commissie aan vast zit. Je kan zo ook de concurrentie wegsabelen door uit te pakken met hoge fictieve rendementen want bij het zuivere spul zit iedereen momenteel op mekaars lip: er is nu éénmaal niemand die kan toveren.

Heb je toch iemand van H.M.I. als contactpersoon: stel hem dan voor de keuze: dat of anders niks. Ze hebben het in huis, dus het moet kunnen !

E.L. Optimix : Gewaarborgd rendement 2.60 % - instapkosten maximaal 6 %

Integrale 786 : Gewaarborgd rendement 3.25% - instapkosten 1% ( daarom nog geen « beste koop » maar volgens mij beter dan E.L.)

Re: Ergo Life Degroof

Ik heb nergens vermeld dat het de beste koop is. Enkel gezegd dat Optimix niet slecht is...Urbain schreef: Het is niet omdat Ergo Life Optimix ( Basis ) een « zuivere » tak 21 produkt is dat het ook de titel van « beste koop » verdient.

E.L. Optimix : Gewaarborgd rendement 2.60 % - instapkosten maximaal 6 %

Integrale 786 : Gewaarborgd rendement 3.25% - instapkosten 1% ( daarom nog geen « beste koop » maar volgens mij beter dan E.L.)

Staar u verder niet blind op de gegarandeerde rentevoet. In principe zou het zo moeten zijn dat hoe lager de garantie, hoe hoger het rendement. Dat wil niet zeggen dat ik voor 0%-garantie zou gaan.

En bij instapkosten staat maximum 6 % ( als ik me niet vergis,is dat ook zo bij Integrale ). Even onderhandelen en je gaat schrikken hoeveel daar af kan. Geef niet toe en ga voor maximum 1% !

Als je op zoek bent naar de beste koop dan zal BKCP Expansion daar zeker moeten bij staan: een redelijke garantie, elk jaar bij de hoogste rendementen op de markt en geen instapkosten ( enkel de taks ).

Ikzelf heb hier nog een paar verzekeringsbons liggen met een levenslange garantie van 4,75% en ze zijn al ouder dan 8 jaar: dus netto.

Spijtig zijn die niet meer te krijgen....

Re: Ergo Life Degroof

Hallo

Goedemiddag. Ik ben sinds 2006 "klant" van HM, nu dus Ergo met een VAPZ.

Ik heb beslist de overeenkomst te stoppen, maar wil graag weten wat ik best doe om het minste "verlies" te hebben.

- afkopen ? na 5 jaar premie à +/- 1.200 €/jaar zou ik een bedrag van +/- 2000 euro ontvangen schat ik (misschien zelfs optimistisch), als ik de theoretische afkoopwaarde zie (hoe bepaald ?) + de afkoopvergoeding probeer uit te tellen + de waarde van de Golden Future aandelen bekijk op waarde van vandaag.

- premievrij maken en tot 2037 wachten op mijn geld ? inflatie ? wat is dat geld dan nog waard ?

- laten overnemen door mijn nieuwe verzkering lees ik hier ergens als mogelijkheid ? hoe werkt dit ?

Groeten en alvast bedankt.

Kristof

Goedemiddag. Ik ben sinds 2006 "klant" van HM, nu dus Ergo met een VAPZ.

Ik heb beslist de overeenkomst te stoppen, maar wil graag weten wat ik best doe om het minste "verlies" te hebben.

- afkopen ? na 5 jaar premie à +/- 1.200 €/jaar zou ik een bedrag van +/- 2000 euro ontvangen schat ik (misschien zelfs optimistisch), als ik de theoretische afkoopwaarde zie (hoe bepaald ?) + de afkoopvergoeding probeer uit te tellen + de waarde van de Golden Future aandelen bekijk op waarde van vandaag.

- premievrij maken en tot 2037 wachten op mijn geld ? inflatie ? wat is dat geld dan nog waard ?

- laten overnemen door mijn nieuwe verzkering lees ik hier ergens als mogelijkheid ? hoe werkt dit ?

Groeten en alvast bedankt.

Kristof

Re: Ergo Life Degroof

kvh schreef:Hallo

Goedemiddag. Ik ben sinds 2006 "klant" van HM, nu dus Ergo met een VAPZ.

Ik heb beslist de overeenkomst te stoppen, maar wil graag weten wat ik best doe om het minste "verlies" te hebben.

- afkopen ? na 5 jaar premie à +/- 1.200 €/jaar zou ik een bedrag van +/- 2000 euro ontvangen schat ik (misschien zelfs optimistisch), als ik de theoretische afkoopwaarde zie (hoe bepaald ?) + de afkoopvergoeding probeer uit te tellen + de waarde van de Golden Future aandelen bekijk op waarde van vandaag.

- premievrij maken en tot 2037 wachten op mijn geld ? inflatie ? wat is dat geld dan nog waard ?

- laten overnemen door mijn nieuwe verzkering lees ik hier ergens als mogelijkheid ? hoe werkt dit ?

Groeten en alvast bedankt.

Kristof

Kun je niet proberen de premie te doen verminderen?

Daar betaal je wel (een jaarlijkse) reductievergoeding op maar misschien is dat interessanter?

Ik zou zeggen welkom in de club van de opgelichten (incl. mezelf)

Feit is dat je een pak geld kwijt zal zijn. Niks meer aan te doen.

Bel ne keer naar het hoofdkantoor en leg uw probleem uit. Wie weet hebben ze hun leven gebeterd.

Re: Ergo Life Degroof

Zo vanop afstand een juiste remedie te geven is niet zo gemakkelijk. Wel zou ik u de raad geven deze zaak premievrij te maken ( in levensverzekeringen kan men je nooit verplichten verder te betalen ! ). Laat wel alle toeters en bellen schrappen ( dwz eventuele dekkingen overlijden, invaliditeit enz.. eruit ). Behoud voorlopig de tak-23-eenheden en bekijk de zaak eens per jaar; je gaat toch telkens een jaaroverzicht krijgen da's wettelijk verplicht. Tijdens die volgende 37 jaar zal er wel eens een moment komen dat die eenheden het goed gaan gedaan hebben: op dat moment vraag je om die eenheden om te zetten in geld en te laten bijvoegen aan de basis van het contract.

Afkopen is waarschijnlijk een slecht idee want ik vermoed een penalisatie van de fiscus in VAPZ...

Overzetten naar andere maatschappij is meestal slecht want de garanties liggen momenteel lager dan enkele jaren geleden. Bovendien blijken die overdrachten weinig transparant. De kat vindt haar eigen jongen niet meer...

Succes !

Afkopen is waarschijnlijk een slecht idee want ik vermoed een penalisatie van de fiscus in VAPZ...

Overzetten naar andere maatschappij is meestal slecht want de garanties liggen momenteel lager dan enkele jaren geleden. Bovendien blijken die overdrachten weinig transparant. De kat vindt haar eigen jongen niet meer...

Succes !

Re: Ergo Life Degroof

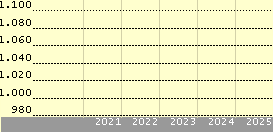

Omdat berichten blijven opduiken dat Ergo verkopers blijven hun producten verkopen met belofte van 9% rendement, hier nog even een samenvatting van de waarheid:

Ergo verkoopt haar (pensioen)spaarverzekeringen waarbij een deel van je geld wordt belegd in tak21 en een deel in tak23. De tak23 wordt dan een keuze uit een lijst met fondsen, en meestal wordt Ergo Life Degroof naar voor geschoven.

Ergo Life Degroof zou volgens de Ergo leurders een rendement van 9% hebben, en al hun beloftes en berekeningen zijn dan ook gebaseerd op die 9%.

Dit is de grafiek van dit fonds:

Het fonds heeft dit jaar een daling gekend van -22%. Sinds de oprichting in 2008 is dit een verlies van -8% op jaarbasis. Maar dit zijn rendementen op korte termijn.

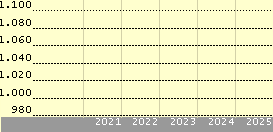

Op lange termijn moeten we kijken naar een fonds dat in 2003 werd opgericht, nl. Ergo Golden Future(*). Dit fonds is vrijwel identiek aan Ergo Life Degroof, maar laat ons toe de lange termijn rendementen te berekenen.

Dit is de grafiek van Ergo Golden Future (rode lijn,op andere schaal dan bovenstaande grafiek):

Over de laatste 5 jaar heeft dit fonds een gigantisch verlies geboekt van -11% op jaarbasis en is het de helft van zijn waarde verloren. Sinds zijn oprichting is het rendement ... 1,36% op jaarbasis.

Men verkoopt je dus een product met een belofte van 9% op jaarbasis. De afgelopen 5 jaar was dit echter -11% op jaarbasis. En op lange termijn presteert het product 1,36% op jaarbasis. En dat zijn objectieve feiten.

Een prognose op basis van 9% versus 1,36% levert een verschil op van meer dan 60.000 euro !!

(*)Omdat het Golden Future zo slecht scoorde, werd in 2008 het vrijwel identieke Ergo Life Degroof fonds opgericht, zodat de gigantische verliezen uit de statistieken zou verdwijnen. Nu het nieuwe fonds even slecht scoort, zal Ergo weer een nieuw fonds lanceren als de beurs haar dieptepunt bereikt ? We zijn benieuwd.

Ergo verkoopt haar (pensioen)spaarverzekeringen waarbij een deel van je geld wordt belegd in tak21 en een deel in tak23. De tak23 wordt dan een keuze uit een lijst met fondsen, en meestal wordt Ergo Life Degroof naar voor geschoven.

Ergo Life Degroof zou volgens de Ergo leurders een rendement van 9% hebben, en al hun beloftes en berekeningen zijn dan ook gebaseerd op die 9%.

Dit is de grafiek van dit fonds:

Het fonds heeft dit jaar een daling gekend van -22%. Sinds de oprichting in 2008 is dit een verlies van -8% op jaarbasis. Maar dit zijn rendementen op korte termijn.

Op lange termijn moeten we kijken naar een fonds dat in 2003 werd opgericht, nl. Ergo Golden Future(*). Dit fonds is vrijwel identiek aan Ergo Life Degroof, maar laat ons toe de lange termijn rendementen te berekenen.

Dit is de grafiek van Ergo Golden Future (rode lijn,op andere schaal dan bovenstaande grafiek):

Over de laatste 5 jaar heeft dit fonds een gigantisch verlies geboekt van -11% op jaarbasis en is het de helft van zijn waarde verloren. Sinds zijn oprichting is het rendement ... 1,36% op jaarbasis.

Men verkoopt je dus een product met een belofte van 9% op jaarbasis. De afgelopen 5 jaar was dit echter -11% op jaarbasis. En op lange termijn presteert het product 1,36% op jaarbasis. En dat zijn objectieve feiten.

Een prognose op basis van 9% versus 1,36% levert een verschil op van meer dan 60.000 euro !!

(*)Omdat het Golden Future zo slecht scoorde, werd in 2008 het vrijwel identieke Ergo Life Degroof fonds opgericht, zodat de gigantische verliezen uit de statistieken zou verdwijnen. Nu het nieuwe fonds even slecht scoort, zal Ergo weer een nieuw fonds lanceren als de beurs haar dieptepunt bereikt ? We zijn benieuwd.

-

janverbeke

- Newbie

- Berichten: 6

- Lid geworden op: 28 sep 2011

- Contacteer:

Re: Ergo Life Degroof

Kan u me tonen welke bronnen je raadpleegt want ik vind andere cijfers. Positievere en dit laat mij twijfelen.

Re: Ergo Life Degroof

Ik vond bijgaande infofiche en heb ze voor u in pdf gezet.janverbeke schreef:Kan u me tonen welke bronnen je raadpleegt want ik vind andere cijfers. Positievere en dit laat mij twijfelen.

Je moet zeker eens naar de grafiek kijken.

Je hebt niet voldoende permissies om de bijlagen van dit bericht te bekijken.

Re: Ergo Life Degroof

Je kan alle cijfers perfect controleren op Morningstar, De Tijd, enz ...

http://www.morningstar.be/be/snapshot/s ... P0000000C7" onclick="window.open(this.href);return false;

http://www.morningstar.be/be/snapshot/s ... P0000000C7" onclick="window.open(this.href);return false;

Re: Ergo Life Degroof

Ik begrijp echt niet wat jullie hier allemaal zeggen hoor, maar ik heb mijn geld ook in Ergo gestoken sinds januari 2008.

Elk jaar krijg ik een overzicht van mijn units, de waarde van de units, en de totale waarde. En elk jaar zijn mijn units in waarde gestegen, als ik het uitreken heb ik momenteel op mijn units (=40% van wat ik spaar) net geen 14% rendement...

PS: het fonds wordt beheerd door Bank Degroof... dus het zal wel in goede handen zijn?

Fiche van het fonds: http://www.ergo.be/nl_be/images/filetcm___4_841.pdf" onclick="window.open(this.href);return false;

Als ik dom bezig ben... iedereen mag mij tegenspreken...

PS: je moet zoiets bekijken op lange termijn... als de units laag staan is het de moment om te kopen... zodat ze op lange termijn veel kunnen opbrengen... iedereen denkt blijkbaar "de aandelen staan laag, dus het is de moment om van de beurs weg te blijven en dus te verkopen"... neen juist niet...

Elk jaar krijg ik een overzicht van mijn units, de waarde van de units, en de totale waarde. En elk jaar zijn mijn units in waarde gestegen, als ik het uitreken heb ik momenteel op mijn units (=40% van wat ik spaar) net geen 14% rendement...

PS: het fonds wordt beheerd door Bank Degroof... dus het zal wel in goede handen zijn?

Fiche van het fonds: http://www.ergo.be/nl_be/images/filetcm___4_841.pdf" onclick="window.open(this.href);return false;

Als ik dom bezig ben... iedereen mag mij tegenspreken...

PS: je moet zoiets bekijken op lange termijn... als de units laag staan is het de moment om te kopen... zodat ze op lange termijn veel kunnen opbrengen... iedereen denkt blijkbaar "de aandelen staan laag, dus het is de moment om van de beurs weg te blijven en dus te verkopen"... neen juist niet...

Re: Ergo Life Degroof

Glen,

Een klein vraagje: spreek je nu over meerwaarde of over rendement ( jaarlijks... ) want 14 % meerwaarde sinds 2008 is veel minder dan een spaarboekje.

14 % per jaar lijkt me echter quasi onmogelijk voor dit fonds.

Een klein vraagje: spreek je nu over meerwaarde of over rendement ( jaarlijks... ) want 14 % meerwaarde sinds 2008 is veel minder dan een spaarboekje.

14 % per jaar lijkt me echter quasi onmogelijk voor dit fonds.