Definieren voorbeeld Lazy portfolios voor Belgische beleggers

TIP

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Emoties zijn slechte raadgevers in beleggingen.

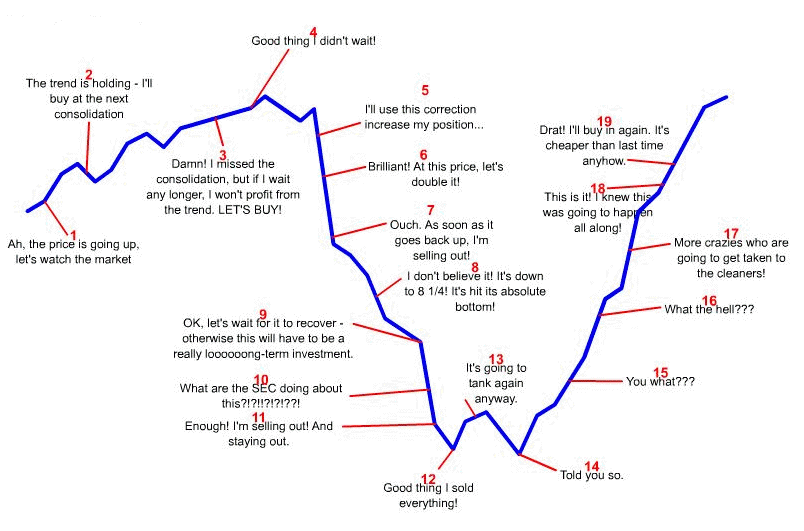

Elke belegger zou een plan moeten opstellen (=uitschrijven als contract met jezelf) dat rekening houdt met de zekerheden van het beleggen. Een "zekerheid" is: gemiddeld hebben de aandelenmarkten om het jaar een correctie, om de zoveel jaar is er bear market, en je beleggingcarierre zal je wel een of enkele crashes meemaken. Je plan moet exact beschrijven wat je in elk van deze situaties zal doen.

Als je geen plan hebt valt een belegger al snel in een cyclus als deze:

(http://ritholtz.com)

Dit is dus sell low, buy high <-- zeker te vermijden.

Inderdaad begin 2016 waren de wereldwijde aandelenmarkten even in een -20% bearmarket.

Heb je op dat -20% moment verkocht? wanneer ben je opnieuw ingestapt?

(aangepast om de referentie toe te voegen)

Elke belegger zou een plan moeten opstellen (=uitschrijven als contract met jezelf) dat rekening houdt met de zekerheden van het beleggen. Een "zekerheid" is: gemiddeld hebben de aandelenmarkten om het jaar een correctie, om de zoveel jaar is er bear market, en je beleggingcarierre zal je wel een of enkele crashes meemaken. Je plan moet exact beschrijven wat je in elk van deze situaties zal doen.

Als je geen plan hebt valt een belegger al snel in een cyclus als deze:

(http://ritholtz.com)

Dit is dus sell low, buy high <-- zeker te vermijden.

Inderdaad begin 2016 waren de wereldwijde aandelenmarkten even in een -20% bearmarket.

Heb je op dat -20% moment verkocht? wanneer ben je opnieuw ingestapt?

(aangepast om de referentie toe te voegen)

Laatst gewijzigd door B7H4long op 6 november 2017, 11:19, 1 keer totaal gewijzigd.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

De argumentatie die ik hier naar voor breng is een klassieke argumentatie tegen averaging:vortex schreef: ↑5 november 2017, 19:00Je vraag is hier niet aan de orde, ik ben geen starter en beleg voornamelijk in individuele aandelen die ik elk afzonderlijk beoordeel. Daarnaast vind ik het maar zielig dat je de context weg laat en met enkele zin fragmenten een lacherig statement tracht te maken.

Indien averaging positief is zou elke belegger dagelijks zijn volledige portefeuille moeten verkopen en herbeleggen via averaging.

Het lijkt dat we beide aangeven dat dit niet goed zou zijn.

Ik begrijp niet waarom je value averaging naar voor bracht als reaktie op een post van herbalanceren?

voorbeeld-lazy-portfolios-voor-belgisch ... ml#p324030

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Ik laat jouw conclusie voor jou. :-)

Misschien kan je nog eens dieper nadenken over wat ik schreef.

ook begrijp ik nog steeds niet waarom je value averaging naar voor bracht als reaktie op een post van herbalanceren?

voorbeeld-lazy-portfolios-voor-belgisch ... ml#p324030

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Als groentje zou ik zeggen:

In een stijgende markt is averaging negatief, in een dalende positief - de laatste jaren is de tijdsduur van een daling relatief kort en stijl en de stijging relatief lang maar gestaag - dit zou ook de verklaring zijn waardoor een lump som in 2/3 gunstiger zou zijn.

Mss sla ik de bal compleet verkeerd maar heb nog veel te leren

In een stijgende markt is averaging negatief, in een dalende positief - de laatste jaren is de tijdsduur van een daling relatief kort en stijl en de stijging relatief lang maar gestaag - dit zou ook de verklaring zijn waardoor een lump som in 2/3 gunstiger zou zijn.

Mss sla ik de bal compleet verkeerd maar heb nog veel te leren

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Tja, kan je ook niet verder helpen met je onbegrip. Die reactie was trouwens op de vraag: "En als jij weet wanneer je het best winst kan nemen laat me dan iets weten want dat zou ik ook wel willen weten." Blijf bij mijn antwoord dat daar gegeven is namelijk wanneer de markt meer gestegen is dan het lange termijn gemiddelde dit een moment kan zijn om winst te nemen. In een LT spaarsysteem middels value averaging kan je zoiets inbouwen, eventueel in combinatie met andere assets te herbalanceren. Kortom zoals het daar uitgelegd staat. Misschien ook eens dieper op nadenken?B7H4long schreef: ↑6 november 2017, 11:52 ook begrijp ik nog steeds niet waarom je value averaging naar voor bracht als reaktie op een post van herbalanceren?

voorbeeld-lazy-portfolios-voor-belgisch ... ml#p324030

Maar het is ondertussen wel al duidelijk dat er maar één systeem superieur boven alles is, namelijk dat van B7H4 met zijn never sell IWDA etf. Alle andere voorgestelde beleggingsvormen zoals fondsen, holdings, GVV's, losse aandelen worden van tafel geveegd, desnoods met woordspelletjes. Weet je, ik heb het niet zo op fanatiekelingen of evangelisten die enkel hun eigen grote gelijk verkondigen en geen respect voor de mening van anderen kunnen opbrengen.

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Persoonlijk ben ik het niet zo eens met deze kritiek.vortex schreef: ↑6 november 2017, 12:23Tja, kan je ook niet verder helpen met je onbegrip. Die reactie was trouwens op de vraag: "En als jij weet wanneer je het best winst kan nemen laat me dan iets weten want dat zou ik ook wel willen weten." Blijf bij mijn antwoord dat daar gegeven is namelijk wanneer de markt meer gestegen is dan het lange termijn gemiddelde dit een moment kan zijn om winst te nemen. In een LT spaarsysteem middels value averaging kan je zoiets inbouwen, eventueel in combinatie met andere assets te herbalanceren. Kortom zoals het daar uitgelegd staat. Misschien ook eens dieper op nadenken?B7H4long schreef: ↑6 november 2017, 11:52 ook begrijp ik nog steeds niet waarom je value averaging naar voor bracht als reaktie op een post van herbalanceren?

voorbeeld-lazy-portfolios-voor-belgisch ... ml#p324030

Maar het is ondertussen wel al duidelijk dat er maar één systeem superieur boven alles is, namelijk dat van B7H4 met zijn never sell IWDA etf. Alle andere voorgestelde beleggingsvormen zoals fondsen, holdings, GVV's, losse aandelen worden van tafel geveegd, desnoods met woordspelletjes. Weet je, ik heb het niet zo op fanatiekelingen of evangelisten die enkel hun eigen grote gelijk verkondigen en geen respect voor de mening van anderen kunnen opbrengen.

Het is duidelijk dat B7H4 zijn manier van beleggen de beste vindt (logisch, wie belegt er nu op een manier dat hij niet de beste vindt...), maar hij argumenteerd het goed en staat open om de voor en nadelen van zowel zijn methode als die van de anderen te bespreken op een rationele manier.

Zo snap ik zijn argument

maar heb ik veel interesse om van jou te horen waarom het niet van toepassing is / niet klopt / ...Als jij inderdaad geloofd dat "wie vandaag een lump sum investering doet loopt IMO behoorlijk wat risico"; ga je dan morgen alles verkopen om dan opnieuw "gespreid instappen middels averaging"

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Men gaat er hier tegenwoordig nogal gemakkelijk van uit dat gestaag stijgende beurzen the new normal zijn. 2008 Is hier voor velen blijkbaar al heel lang geleden of hebben het niet meegemaakt als belegger. Wat dat lump sum betreft. Stel dat je vandaag een lump sum investeert en er zoals B7H4 rekening mee houdt dat er ergens onderweg totaal onvoorspelbaar 50% kan afvallen en je strategisch blijft zitten, wat dan ook. Met andere woorden je moet voor dat event eigenlijk al 100% winst kunnen maken om bij die crash je inzet over te houden. Laat ons eens heel optimistisch zijn en er van uit gaan dat die IWDA etf gemiddeld 10% per jaar stijgt, dat -50% event moet dus minsten 7 jaar wegblijven om kiet te spelen. Denk je dat het na 9 jaar stierenmarkt, duur gewaardeerde beurzen (onder meer door het jarenlang gratis geld), centrale banken die hun stimulus en balans hoe dan ook gaan afbouwen, het schuldenprobleem dat nog altijd bestaat maar door de lage rente min of meer verborgen blijft, het nog 7 jaar rustig gaat blijven? Ik zou dat risico onder de condities die H7B4 hier zo fanatiek verkondigt (lump sum, geen winst nemen en blijven zitten bij een crash) niet nemen. Nee, wie nu start met beleggen kan IMO maar beter kleine stapjes zetten en eerst eens zien hoe hij reageert op verlies maken, maar ieder zijn ding hé.

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Denk dat er hier wat naast elkaar gepraat wordt.

Lump sum vs DCA vs DVA kan je bekijken voor TOEKOMSTIGE periode kasstromen.

Dus voor geld dat je nu niet hebt om te beleggen, maar voor je x euro die je per maand kan sparen.

Terwijl jullie discussiëren over wie NU vandaag een grote som heeft (bijvoorbeeld door verkoop huis of firma of erfenis) hoe die best handelt.

Assetklasse verdeling kiezen en herbalanceren is een lump sum manier die exact hetzelfde resultaat bekomt dan DCA of DVA : buy low, sell high.

Lump sum vs DCA vs DVA kan je bekijken voor TOEKOMSTIGE periode kasstromen.

Dus voor geld dat je nu niet hebt om te beleggen, maar voor je x euro die je per maand kan sparen.

Terwijl jullie discussiëren over wie NU vandaag een grote som heeft (bijvoorbeeld door verkoop huis of firma of erfenis) hoe die best handelt.

Assetklasse verdeling kiezen en herbalanceren is een lump sum manier die exact hetzelfde resultaat bekomt dan DCA of DVA : buy low, sell high.

74% aandelen, 16% obligaties, 10% cash

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Voor mij houdt dit dovemansgesprek, waar alles door sommigen alleen maar zwart-wit gezien mag worden, op.

Als je op een afwijkende reactie alleen maar onzin krijgt, en er zelfs niet eens grondig gekeken wordt naar het waarom, dan stopt het voor mij. Ik ga er geen woorden meer aan vuilmaken.

Maar ik hou jullie wel aan 1 ding. De dag dat er een crash komt mogen jullie maandelijks jullie verlies komen vertellen .

.

Dan kunnen we tenminste eerlijk vergelijken welk systeem best werkt in dergelijke situaties.

Als je op een afwijkende reactie alleen maar onzin krijgt, en er zelfs niet eens grondig gekeken wordt naar het waarom, dan stopt het voor mij. Ik ga er geen woorden meer aan vuilmaken.

Maar ik hou jullie wel aan 1 ding. De dag dat er een crash komt mogen jullie maandelijks jullie verlies komen vertellen

Dan kunnen we tenminste eerlijk vergelijken welk systeem best werkt in dergelijke situaties.

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Niets houdt je tegen om je strategie hier verder te uit te leggen. Het zou nuttig zijn voor vele lezers om te begrijpen hoe je strategie in elkaar zit; Wanneer verkoop je? Wanneer koop je (opnieuw) aan.annetje schreef: ↑6 november 2017, 14:39 Voor mij houdt dit dovemansgesprek, waar alles door sommigen alleen maar zwart-wit gezien mag worden, op.

Als je op een afwijkende reactie alleen maar onzin krijgt, en er zelfs niet eens grondig gekeken wordt naar het waarom, dan stopt het voor mij. Ik ga er geen woorden meer aan vuilmaken.

Zoals anderen reeds schreven de periode sinds 2007 is interessant.

Een goede periode om je strategie te tonen: crash van 2007-2009, dan mooie recovery met een correctie in 2011, dubbele piek in 2015, bear market in begin 2016, en de USD-EUR veranderingen dit jaar.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Dat vind ik nu wel een mooi voorstel :-)

Uiteindelijk ging ik ook mijn port omtoveren naar etf's, maar na een maand of drie lezen, lezen en nog es lezen toch niet gedaan.

De Boglepagina's zijn wel interessant om te lezen maar als je weet dat die in handen zijn van de oprichter van Vanguard, de machtigste etf verdeler ter wereld ...

Voor de rest, ieder zijn mening en strategie.

Ik kan leven en slapen met die van mij :-)

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

IWDA heeft die duik niet meegemaakt, want pas opgericht in September 2009. Wel goede cijfers sindsdien. Maar mocht die wereldwijde crash er komen dan denk ik niet dat de 1653 (!) posities veel zullen helpen.

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

De bedoeling van zo een ETF is dan ook niet om een algemene crash te vermijden. Als dat je doel is moet je actief beleg (ETF's zijn eerder passieve beleggingen) en uiteraard hopen dat jij, of degene die in jouw naam actief belegd, voldoende expertise heeft om inderdaad de crash te kunnen vermijden.

Re: Definieren voorbeeld Lazy portfolios voor Belgische beleggers

Ik wou er alleen maar op wijzen dat we geen uitspraken kunnen doen over hoe IWDA zich gedraagt gedurende een crash. Maar ik vind het wel tendentieus om te suggeren dat door het enorme aantal onderliggende aandelen, de impact minimaal zou zijn. Een wereldwijde crash (alles is toch met elkaar verbonden) zal iedereen ondergaan. In dat geval verkies ik er toch voor om mijn dividenden cash uitbetaald te zien. Maar dat is zoals je weet een andere (dovemans) discussie